傳聞從來都不是空穴來風。

自從上周二《華爾街日報》報道了“Salesforce正在就購買Slack進行談判”的消息后,關於這場收購的各種猜測便沒有間斷過。

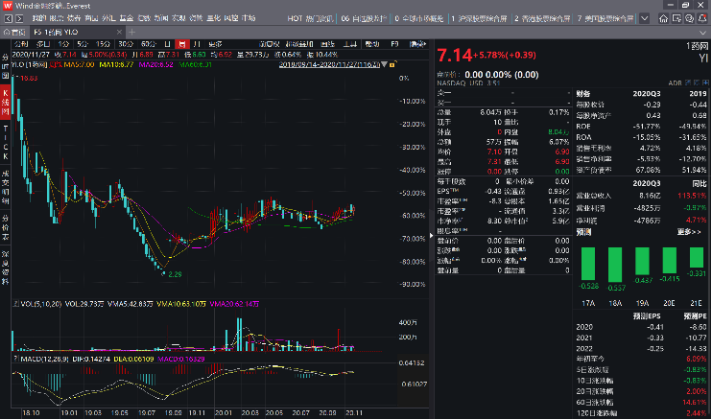

今天交易落槌,Salesforce宣布將以277億美元的巨額價格收購Slack,這個收購價格已經超過了其最新市值250.12億美元,而一周前,Slack的市值只有170億美元。同樣,這也是Salesforce有史以來最大的一筆收購。

需要指出的是,這並非是Salesforce首次對Slack表示收購意願,去年年中,當Slack在華爾街公開上市時,Salesforce就對Slack進行了評估,以決定是否應進行收購,不過,結果顯而易見。

不可否認,這場突如其來的收購,讓今年本就熱鬧的SaaS領域變得更有看頭。

他們是誰?

作為SaaS行業的兩家最具代表型的兩家企業,公眾對他們的名字並不陌生。

簡單來講,Slack被認為是美國版的“釘釘”,一款協作辦公的通訊軟件。Slack 最初在 2013 年正式推出, 除了具備基礎的通訊功能外,還支持第三方擴展、聊天機器人等特性,增強了溝通和處理工作事務的效率。

隨着越來越多的公司開始遠程辦公,如今的Slack已成為了各種辦公活動的起點,這使其成為了其他應用的重要入口。

對於其市場地位,Slack曾對外界如此表示:“它現在在許多工人的生活中處於中心地位,它的用戶平均每天花費超過10個小時連接到該服務,並积極使用該服務超過100分鐘。”

根據分析公司Sensor Tower的數據,今年到目前為止,Slack應用程序已安裝約1260萬次,比2019年同期增長了約50%。

此外,Slack長期以來一直在科技公司,媒體和零售商中廣為使用,包括亞馬遜 ,IBM ,TD Ameritrade 和CNN等。現在Slack的付費用戶高達13萬家,在過去的一年中增長了30%。

這次收購案中的買方——Salesforce,同樣是一家大型軟件公司,它的核心重點是支持企業與客戶關係,其在CRM(客戶關係管理)市場中具有很強的地位,並有志成為更大的平台提供商。

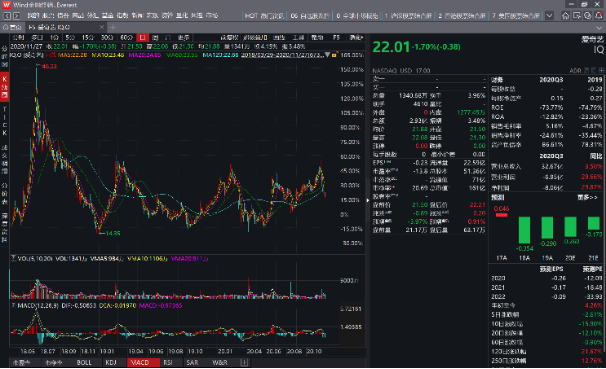

作為CRM領域的王者,Salesforce一直是全球SaaS企業的模範樣本,其於2004年上市,當前市值為2196.28億美元。

與很多處於早期的增長型SaaS企業不同,Salesforce已經進入相對成熟的階段。一方面,根據IDC測算,2019年Salesforce在CRM領域的市場份額為18.4%,第二名SAP為5.3%。另一方面,據財報显示,最近幾個季度Salesforce的營收均保持30%左右的增速,費用率上保持了一個相對穩定和合理的水平。

具體來看,公司主要的訂閱業務大致分為銷售雲、服務雲、平台業務和營銷和商業雲,其中銷售雲和服務雲作為CRM的核心功能,增長穩定。

而在今年,Salesforce也接連迎來了自己的新高光時刻:

7月10日,Salesforce市值首次超過了軟件巨頭甲骨文;不久后,Salesforce又被納入了美股三大指數之一的“道瓊斯指數”。

值得一提的是,近年來Salesforce一直在瘋狂收購。

在2018年,它以65億美元的價格收購了MuleSoft,以幫助連接雲應用程序,這是該公司當時最大的一筆交易。次年,它在Tableau上花費了兩倍多的資金,以153億美元收購了數據可視化公司。

在今年,Salesforce也進行了一些較小的收購,2月份以13億美元收購了Vlocity,3月初以未公開的金額收購了營銷網絡CMO Club 。

關於這次收購,外界認為這標志著Salesforce將更积極地涉足辦公通信領域。

水到渠成的“聯姻”?

當然,在這次交易背後,Salesforce進軍協同辦公只是一個淺顯的驅動因素,更多的還是出於行業競爭的壓力,簡而言之就是有共同的”敵人“,收購案能夠幫助雙方取長補短,實現互補。

首先,在促成這次交易的外因中,Microsoft是一個不容忽視的關鍵因素。

不管是Salesforce還是Slack都與微軟有競爭:Salesforce與Microsoft Dynamics 365 CRM,Slack與Microsoft Teams(其聊天和協作應用程序)。

疫情期間,面對來自Microsoft團隊的激烈競爭,Slack努力利用了遠程工作帶來的利好,Salesforce也豐富了自己的競品能力。

不過,這絲毫沒有能夠阻擋Microsoft侵蝕市場的步伐,在最近幾個季度Microsoft將大量資源投入其競爭的Teams服務中,並看到了巨大的客戶增長,相應地,Slack也遭到了猛烈攻擊。為了節省資金,Slack的一些客戶開始轉向使用Teams,畢竟Teams附帶許多Microsoft的辦公軟件包。

敵人的敵人就是朋友,這樣老套的戲碼在Salesforce和Slack身上再次上演,而合併后可能會使兩家公司成為微軟更強大的競爭對手。

其次,拋開外部因素,現在這兩家公司各有難處。

海外的疫情發展並不如國內樂觀,很多中小公司在邊緣苦苦掙扎,大部分人只能選擇遠程辦公,這也對Slack和Salesforce提出了新的挑戰。

對於Slack而言,自去年首次公開募股以來,便一直沒有盈利,這也讓華爾街對其前途表示擔憂。雖然新冠疫情讓遠程工作需求爆發,但由於Slack部分用戶為中小企業,自身難保的他們並不能為Slack帶來可觀的收益,所以Slack仍然預計本財年會出現凈虧損。

如今來看,能夠讓Slack擺脫困境的最佳方式莫過於迅速拿下大型企業的市場,而服務大型企業正是Salesforce擅長的地方。

與此同時,今年Salesforce客戶的工作方式也在發生着巨大變化。因為面對面的銷售模式成為了不可能,越來越多的銷售人員需要依賴遠程辦公。

這對於Salesforce來講,可謂是一個突然的打擊。當前,Salesforce有兩個溝通和協作工具,Chatter和Quip,但與Slack相比仍有明顯不足,所以新工具引入能夠幫助Salesforce提高用戶粘性。

據知情人士透露,Salesforce可能希望將Slack用作一套更開放的雲軟件工具的“前端”。它可以與Salesforce自己的CRM等服務連接,同時還可以繼續將其他公司廣泛使用的應用程序整合在一起。這樣一來,Salesforce可以從控制溝通平台以及與Slack的聊天功能集成的數百種企業應用程序中受益,而Slack也可以改變盈利難的窘境。

其實,Salesforce和Slack自2016年以來就建立了合作夥伴關係,並於去年進行了擴展,因此用戶可以在兩種雲服務之間更無縫地移動。話雖如此,但如何將Slack整合到其運營中,仍然是Salesforce面對的一個挑戰。

這場併購對行業影響幾何?

在這則收購案還在傳言階段的時候,就有國外分析師表示:”這筆交易將是微軟公司的一次重大打擊。”他指出,收購將在未來十年內引發一場萬億美元雲計算機會的“兩匹馬比賽”。

正如我們現在看到的,Microsoft具有龐大的客戶群,已經能夠轉換為Teams,Salesforce可以為Slack提供類似的好處。上文提到,Salesforce可以幫助輕鬆地將Slack擴展到更多高薪企業客戶,這對Teams的發展勢頭構成了重大挑戰。

但兩者的差距似乎也並非短期內可以追上的,一組是數據或許能給出很好的證明:Slack上一次在2019年10月表示,它每天有超過1200萬活躍用戶。微軟在十月份表示, Teams每天增加了1.15億活躍用戶。

此外,Slack的願景雖好,但一直缺乏合適的落地場景。早在春天,Slack首席執行官Stewart Butterfield就經常感嘆他的產品在大規模迅速應用上太難了,但它在複雜的B2B銷售等場景中特別有用。同樣,Salesforce在B2B銷售環境中為Slack提供了場景。

對於這次交易帶來的影響,有行業觀察者指出,Slack和Salesforce之間的交易可能為2021年在雲軟件領域開展更多的合併和收購活動奠定基礎。

比如:Salesforce也正在與Adobe競爭,後者即將收購的Workfront與潛在的Slack交易有相似之處。

也有分析師稱,Salesforce可能收購Slack可能會迫使Google Cloud進行大量收購以保持增長。

不可否認,今年的一大主題就是不同渠道的加速融合。

銷售和服務之間的重疊比以往任何時候都多。客戶希望能夠以全渠道的模式與供應商進行交互。雖說彌合員工與客戶溝通之間的鴻溝已經是個“過時”的話題,但客戶服務與內部溝通的交集仍然是充滿機遇的空白空間。

具體到這項交易究竟會如何影響國內的SaaS市場,目前還是個未知。一方面國內的協同溝通軟件本就在互聯網大廠手中,並不存在盈利方面的擔憂,另一方面,國內疫情相較於海外,還處於可控範圍內,企業銷售和溝通工作很大程度上可以擺脫對軟件的依賴。

而更為重要的是,國內的CRM等SaaS市場的公司還多處於高速發展階段,並未走入成熟期,現在談併購還為時尚早。

【本文作者張雪,由合作夥伴虎嗅網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※貸款缺錢看這裡!屏東借錢,屏東借款,屏東支票貼現,屏東汽機車借款快速借貸平台!

※公司資金周轉不靈嗎?急需用錢嗎?高雄當鋪,高雄借錢給你免煩惱!

※手頭緊,找不到人借錢嗎?桃園當舖免留車,輕鬆貸輕鬆還!

※借錢救急!高雄借貸有多年貸款經驗的申辦團隊,提供您更多融資借貸、小額借貸!

※帶你認識未上市股票與一般上市股票有何不同?

※高雄票貼借貸流程很複雜嗎?最高可借多少?

※鳳山汽機車借款利息如何計算?