雙十一手機熱銷榜上,華為黯然退場,蘋果繼續霸榜,小米Real me佔盡風光。

不過,手機行當的銷售冠軍另有其人。

中國信通院數據显示,今年1-9月國內手機市場總體出貨量同比下降21.5%。手機性能焦點之一的攝像頭,增長曲線卻逆勢上揚。根據旭日大數據榜單,1-9月國內TOP12手機鏡頭廠商的出貨量同比均現增長。

其中,舜宇光學以突破11億顆的出貨量,勇奪冠軍寶座,領先競爭對手大立光約1億顆。

天風證券分析師郭明錤預測稱,舜宇將自2021年上半年開始大量出貨iPad與少量Mac鏡頭,若出貨順利,將在2021下半年開始出貨iPhone鏡頭。

安卓系鏡頭翹楚霸氣入駐蘋果供應鏈,怎麼看都是一趟榮耀之旅。

殊不知,與手機產業興衰相依相伴的舜宇,當前正面臨成熟期企業需要解決的所有問題:市佔率保二追一、出貨指引勉強維持、新老對手錯位競爭、毛利率不斷承壓、新趨勢將至未至。

賣不賣給蘋果不太重要,如何在不可逆的衰退期前搶先開啟新一輪增長,至關重要。

30倍PE漲不動了

“一部電影,不可能只有主角。配角演好了,也照樣光彩照人。”

從美能達、柯達、諾基亞到三星和華米ov,再到奔馳、寶馬、奧迪,2003年開始生產手機攝像頭模組,又相繼開拓高端手機鏡頭和車載鏡頭業務的舜宇,就像是電影里那種經常見到,但又叫不出名字的配角。

和“富士康們”不同,甘心做配的舜宇並不依賴單一大客戶。

公開數據显示,舜宇第一大客戶銷售收入佔比約20%-30%,前五大客戶總佔比始終在70%以下。港股同行丘鈦科技的第一大客戶銷售收入佔比則已超過30%,前五大客戶總佔比高達90%。

超級大客戶能夠帶來安全感,蘋果賣什麼,富士康就生產什麼,代工帝國如此發家。手機什麼性能火,就生產什麼,濾波片、显示屏、指紋識別、攝像頭模組,A股光學龍頭歐菲光一路追隨風口。

超級大客戶也會帶來枷鎖,搶單-進料-招工-培訓-趕工,供應商的生產節拍完全不由自主,尤其在快速迭代的手機產業中,留給上游自主研發的時間和資本寥寥無幾,甚至上游加固技術護城河的“異動”還會引起大客戶戒備。

丘鈦近年來就因為“擴產”和“高端化”同步進行而分身乏術,在毛利率低於10%的情況下還要維持近5%的研發投入,導致其資產負債率持續走高至70%。2019年丘鈦研發投入費用率下調至2.8%,高端化道路之艱難可見一斑。

深耕高端鏡頭市場的大立光則逃不過被掣肘的命運。以2013年起訴同行玉晶光專侵權為導火索,大立光掀起專利大戰,實則是在反擊對供應鏈有極強控制欲的蘋果。

舜宇則相對自由,不用一味討好客戶,不用過分追逐風口。

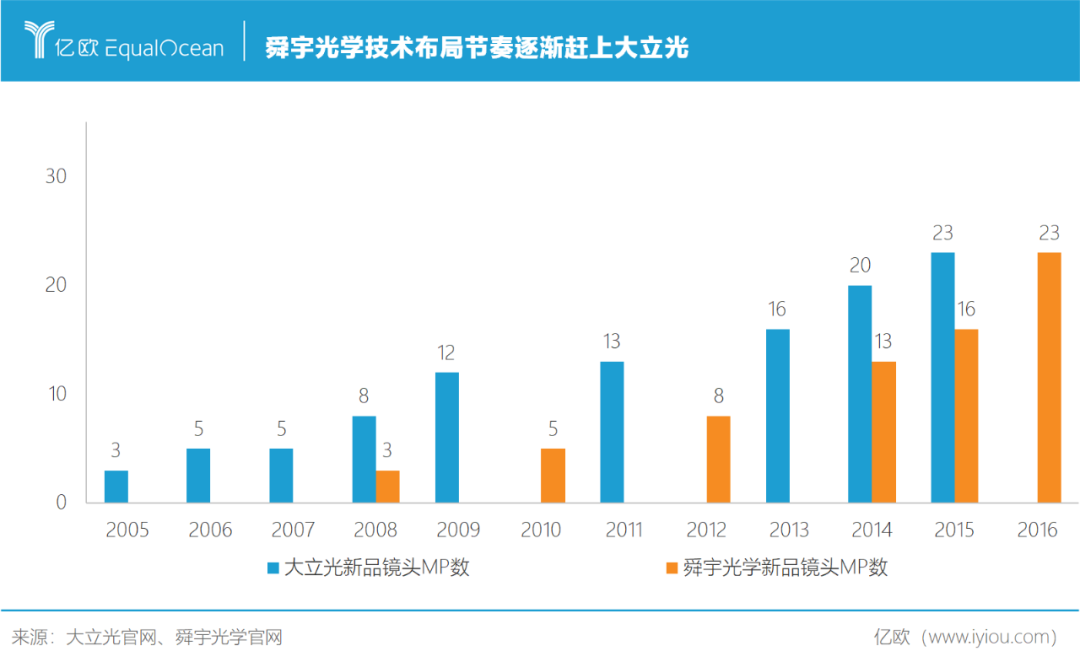

2008年至今,舜宇的研發投入佔比始終高於4%。不僅將與大立光的新品鏡頭量產時間差從3-4年縮短到了1年,還在大立光風頭正勁之時騰出資源加碼車載鏡頭,巧妙避免正面交戰,將市場份額做到了全球第一。

2017年舜宇研發投入達到11.7億元,遠超大立光的7.2億元。此後更是不時傳出舜宇手機鏡頭單月出貨量超過大立光的消息。

繞過“XX鏈概念股”的風口,也避開“大客戶砍單”、“被踢出XX供應商名單”的坑,舜宇把每一步都踩在了手機產業演變的鼓點上:

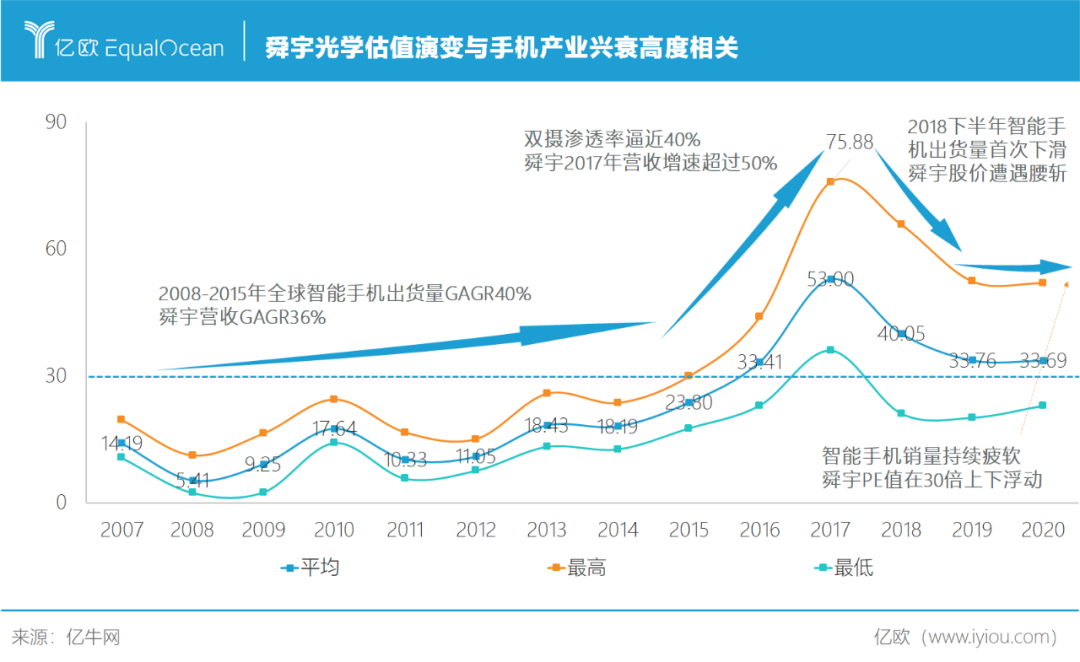

2008-2015年,全球智能手機市場爆發,出貨量年複合增速高達40%,舜宇營收年複合增速達36%,市值從5億元增至198億元,PE高峰值接近30倍;

2016-2018上半年,智能手機出貨量增速放緩,但雙攝開始取代單攝,滲透率快速逼近40%,引發百億元以上市場需求,舜宇2017年營收增速超過50%,成功躋身千億市值俱樂部,當年平均PE值約53倍;

2018下半年,智能手機出貨量首次下滑,雙攝市場逐漸飽和的同時三攝滲透緩慢,舜宇股價遭遇腰斬,PE值一度跌至20倍;

2019-2020年,智能手機銷量持續疲軟,好在三攝及以上方案滲透率逐見起色,拉動舜宇市值重新回到千億以上,PE值在30倍上下徘徊許久。

IDC預計手機銷量增速扭負為正需等到2021年以後,增速約在2%。但Yole數據显示,2019年智能手機平均攝像頭數量約為3.06顆,預計2025年可達3.83顆,2018-2024年手機攝像頭行業規模年複合增速可達7.75%。

單機攝像頭數量增長催生的市場需求,或許能彌補手機低迷行情及降價導致的營收減少,但行業規模見頂的風險卻已隱隱浮現。

2020年舜宇兩大產品出貨增速指引分別為15%和10%,相較去年均減少了10-20個百分點,模組平均單價也下降了約7%。

今年1-9月,舜宇手機鏡頭累計出貨量登頂的另一面,對手大立光的營收已連續三個月下滑,Q3毛利率、凈利率都跌出新低;舜宇攝像頭模組累計出貨量同比增長20%的同時,丘鈦科技同比減少了1.4%。

前進號角逐漸平息,市場此消彼長的存量競爭氛圍日趨濃厚,30倍PE值成了舜宇邁不過去的坎。

保二追一,紅海旁邊仍是紅海

存量競爭階段,價格戰戲碼上演不斷。

大立光的8P鏡頭在高端市場上一騎絕塵,鏡頭毛利率領先舜宇20個百分點,完全有能力通過降價來逼退舜宇。

緊追舜宇的玉晶光,只用5年時間便將毛利率從8%提到40%以上,產品規格、良率等與舜宇的差距更是逐漸縮小。

歐菲光最擅長價格戰,在模組市場上取得規模優勢后,便一直在擴充手機鏡頭產能。

此外,丘鈦、瑞聲科技都是不容小覷的對手。

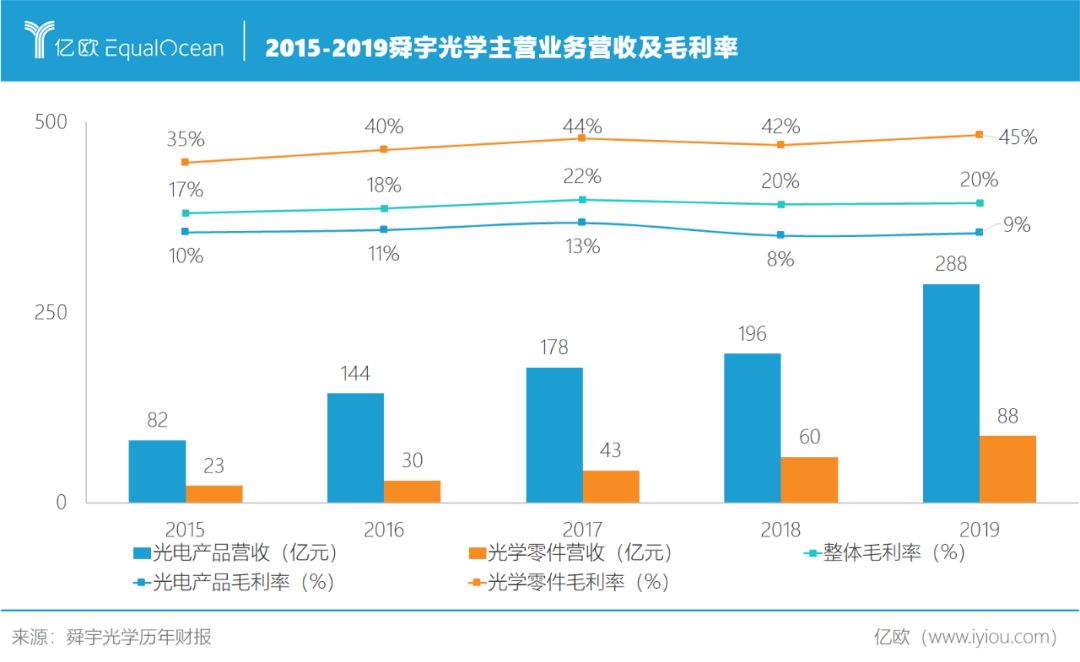

綜合近五年財報數據看,舜宇整體毛利率在20%上下,約60%的盈利源自鏡頭產品,但其營收佔比始終處於20%低位。而營收佔比近80%的模組產品技術壁壘低,且競爭更為激烈,毛利率很難突破10%。

儘管舜宇一直對外強調模組與鏡頭兩大業務互相服務、發揮協同作用,但從久未變動的營收構成看,技術壁壘和毛利率更高的鏡頭產品似乎遇到了發展問題。

繼續深挖鏡頭業務的產品構成就能發現癥結所在。

手機鏡頭方面,舜宇一直在努力提升高端鏡頭出貨佔比。2014年其1000萬像素鏡頭出貨量佔比僅2%,2017年提升到了48%,但同年大立光該項佔比已超過70%。

主要原因在於,2018年以前主流鏡頭是4P和5P鏡頭,舜宇此類產品售價被歐菲光等中低端玩家嚴重拖低,目前的6P、7P鏡頭受市場滲透率影響也尚未起量。

另外,舜宇高端鏡頭主要供貨華為,美國對華為採取禁令無疑成為了舜宇改善產品結構的一大阻力。

這種情況下,舜宇若能供貨蘋果似乎就能打開道路。但現實是,手握千餘項專利的大立光在專利大戰中無一例外大獲全勝,舜宇鏡頭專利數僅700餘項,要想在高端鏡頭方面分大立光的蛋糕,須得費一番腦筋避開專利壁壘。

車載鏡頭方面,舜宇2004年便開始布局,自2012年起穩居出貨量全球第一。但車載鏡頭的營收佔比僅6%左右,相比手機鏡頭和攝像頭模組簡直是“小打小鬧”。

而且車載鏡頭增速不會馬上變快。一方面,車載鏡頭認證周期長,新品實現量產後起碼要2-3年才能創造較明顯的收入貢獻;另一方面,車載鏡頭行業合理增速為15%-20%,舜宇傾向於保持略高於行業的增速。

“看車載鏡頭的訂單,覺得好像少了幾個零。”有大立光高管曾私下吐槽。的確,大部分車載鏡頭早已是紅海領域,不僅價格低且訂單少量多樣,這對大規模型生產的企業來說,已是強烈的“勸退”信號。

2018-2019年,大立光逐步退出車用市場,集中全力衝刺手機鏡頭市場,鞏固霸主地位。

這一舉動,不僅讓舜宇在手機鏡頭市場上追一保二更加困難,還給舜宇招來了更多車載鏡頭領域的對手。不少二線光學廠因少了一大勁敵,開始加大籌碼進入ADAS鏡頭這樣的藍海市場,永新光學、聯創电子等相繼做出擴產舉動,藍海市場也開始泛紅。

其中歐菲光攻勢最猛,不僅收購了富士天津的車載鏡頭產能和專利,還在國內車載市場做到了份額第二。

“中國汽車供應鏈保護沒有德系、日系那麼嚴重,這是歐菲光能快速在國內搶到市場份額的重要前提。”舜宇光學的一位前員工評價道,“歐菲光的殺手鐧在於,將手機領域的規模化生產能力復用到汽車領域,並用大膽激進的低價戰略打開市場。”

紅海旁邊仍是紅海,日益承壓的舜宇還欠缺一個更有力的利潤支撐。

得TOF者得天下?

ToF(time-of-flight,飛行時間)可能是舜宇未來最穩固的成長基石。

縱觀智能手機發展史,新技術大規模應用的切入點大致有三:第一,增強手機通訊功能;第二,提高續航;第三,改善娛樂及遊戲體驗。

ToF主要用於3D體感遊戲、電商虛擬試用和美顏功能等增強現實應用,與上述第三個切入點不謀而合,成為近幾年手機廠商和攝像頭玩家翹首以待的下一個風口。

智能手機搭載ToF鏡頭並引起較大反響始於2018年OPPO R17 Pro面世,此後華為、vivo、三星也相繼引入ToF鏡頭。今年iPhone 12 Pro搭載的LiDAR掃描儀底層技術也是ToF,標志著一直站在結構光陣營的蘋果正式“入坑”。

追溯到產業鏈上游,舜宇2017年起便大量輸出ToF相關產品,歐菲光、丘鈦科技隨後也都量產了3D ToF模組。

“消費电子攝像頭目前是單目結構光的天下,但是ToF產業鏈成熟后在成本、體積、穩定性上具備優勢,完全可以超越前者。”工業領域3D相機廠商圖漾科技的創始人兼CEO費浙平表示。

“雖然還不能滿足2000元以上工業用攝像頭的高精度要求,但對於1000元以內消費用攝像頭,ToF在AR、VR、機器人、無人機等場景中都有望達到高佔比。”

但身處手機鏡頭市場一線的銷售人員李菲(化名)認為,業內對ToF普遍持觀望態度,通常是作為高端機的賣點,實際作用比較有限。未來ToF賽道還是會以AR、VR為主,因此虛擬技術是否會大眾化、生活化,應用場景是否豐富,決定了ToF能不能成為主流。

這一觀點道出了手機攝像頭(甚至是手機整機)升級的最大痛點,即缺乏“殺手級應用”。

此前,支付寶、微信主導的“補貼無上限”式刷臉支付推廣,帶動了ToF幾十萬級的出貨量。但此後,市面上再無ToF的大規模成熟化應用場景。最終何處場景會迎來爆發,AR、VR、智能汽車、智能家居、智能零售等賽道都有擁躉者,尚無權威觀點給出定論。

當硬件主導的攝像頭升級遇到瓶頸,硬件廠商只得被動等待軟件方撥雲見日,又或者謀求軟硬件結合。

作為併入主表的子公司中唯一一家軟件公司,舜宇智能光學擔起重任。但與預想不同的是,舜宇並沒有選擇延續鏡頭在手機和車載領域的優勢,而是另外開闢AR、VR新領域。

來自東方馬拉松投資管理公司的一位投資人認為:“手機和車載領域的軟硬件結合方面,國內硬件廠商目前水平十分有限,短期內難以做出成績。這種情況下,另選新興賽道搶佔先發優勢比固守原賽道更加明智。”

2019年,舜宇智能光學利用ToF解決了掃地機器人場景複雜應用。當年年報披露:“將ToF市場定位於機器人視覺領域,要提前做好技術儲備,以求在AR、VR等新領域中佔有一席之地”。

在ToF的最終爆發應用場景上,舜宇選擇的掃地機器人等細分賽道有沒有“賭對”,將是決定其能否打破30倍PE困局的關鍵。

致謝

因篇幅限制未能將所有內容附上,但感謝多位專業人士在本文寫作過程中提供了非常有價值的觀點及豐富案例,特別緻謝(排名不分先後):

圖漾科技創始人兼CEO費浙平、舜宇光學前員工、手機鏡頭市場一線銷售人員李菲(化名)、東方馬拉松投資管理公司投資人胡女士。

參考文獻:

《舜宇光學科技投資價值分析報告》,中信證券研究部

《舜宇光學科技反向路演紀要》,中泰國際

《舜宇光學2020投資者日紀要》,招商證券國際

《ToF 開啟深度信息的新未來》,國盛證券

《ToF和結構光之間的競爭是個偽命題》,邵樂峰,國際电子商情

【本文作者程苑芬,由合作夥伴微信公眾號:億歐網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※什麼是刷卡換現金?手續費又該如何計算?

※公司資金周轉不靈嗎?急需用錢嗎?高雄當鋪,高雄借錢給你免煩惱!

※貸款缺錢看這裡!屏東借錢,屏東借款,屏東支票貼現,屏東汽機車借款快速借貸平台!

※台中房屋二胎借款,最常見的問題

※屏東當鋪讓你對借貸徹底改觀!!

※借錢免保人,苓雅區當舖讓您安心借輕鬆還,支票變現金。

※桃園票貼急用周轉,快速撥款