怕丑、怕老,年輕人的焦慮,正撐起一片新市場。

《2020年國民健康洞察報告》显示,年輕人成為當下最焦慮自身健康狀況的群體。90后消費群體是對健康期望值很高,但自身評分最低的一代。

燕窩、阿膠、抗糖丸、美白丸、膠原蛋白,慢慢爬上年輕人的“美容養生清單”。不同於護膚、醫美的“外敷外調”,“口服美容”介於兩者之間,更解年輕人的風情——輕鬆便捷、試錯成本低,滋養新的消費圈層不斷蔓延。

入局

焦慮越大,市場越大。

智研諮詢數據显示,中國口服美容市場2022年有望突破238億元。但因為口服美容市場的邊界逐漸與千億代餐、三千億保健品市場相融,未來口服美容市場容量遠不止於此。

而根據天貓國際官方數據,今年618期間口服美容產品成交額同比增長2266%,年輕化趨勢明顯,90/95后在口服美容的消費人群中比例不斷擴大,佔比已超半數。

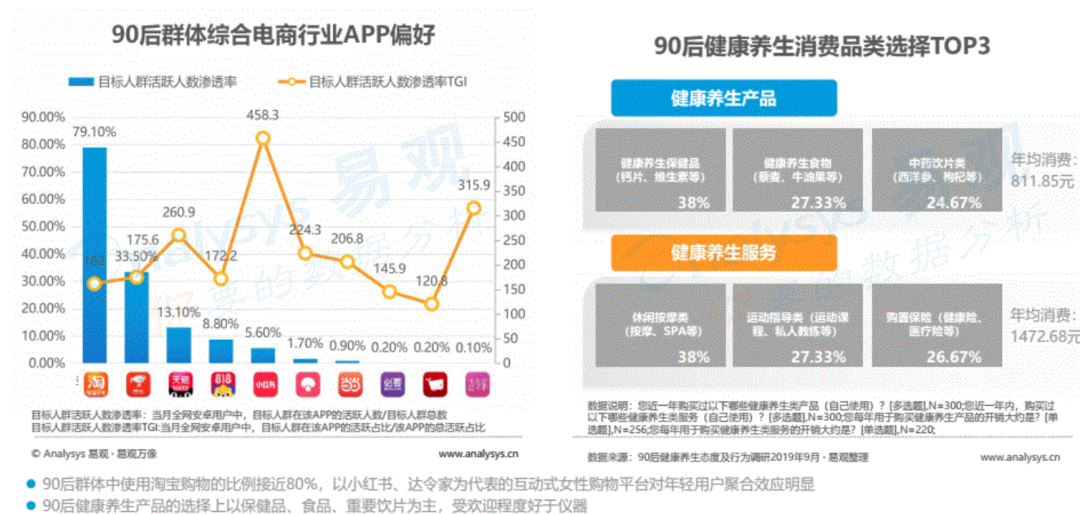

靠“買買買”續命的年輕人,在口服美容上更捨得氪金。《90后健康養生大揭秘2019》指出,90后單單在保健品、養生食物、中式滋補等產品上,平均每人每年消費811.85元。

在努力保持精緻同時,已有90后開始為下一代“充值”。剛剛步入哺乳期的大碗告訴「DoNews」,抱着讓孩子皮膚細膩光滑的期待,在孕期斥萬元訂購了十個月的小仙燉燕窩。

而一位為某品牌代理抗糖飲的微商朋友告訴「DoNews」,今年受疫情影響行情不太好,“前兩年很多人都是幾盒幾盒拿貨,基本是一個月或半年的量起步,客單價能做到兩三千”,不過她也坦承,這基於比較優質高復購的客戶。

面對需求永無眠的市場,資本早已入局。2015年,洪泰基金押中了開闢鮮燉燕窩新品類的小仙燉,而到了2020年,相關標的逐步增多。據不完全統計,今年以來健康即食、代餐、新式飲品和養生進補等獲得融資項目約30家。

資方背景,不乏紅杉資本中國、高瓴資本、IDG資本、經緯中國等知名機構,同樣也可見花家怡園、騰訊、中信農業等戰略投資者的身影。

國際品牌聞風而動,紛紛湧入。天貓國際相關數據显示,僅2019年上半年,便有來自全球各國及地區的286個口服美容品牌入駐天貓國際平台,且產品SKU達到3161個。

在進口口服美容產品的影響下,國內口服美容市場開始慢慢演進,產品也逐步涵蓋了包括補劑、片劑、口服液、飲料、零食等在內的絕大多數類別。

更加細分的賽道也開始分化顯現。目前業內將之分為三類:膠原蛋白、膳食纖維所屬的美容保健食品,燕窩、魚膠為主的中式滋補性食品,和以抗糖、美白為主的功能性產品。

傳統美容保健食品公司紛紛跟進。湯臣倍健不斷優化產品矩陣,推出年輕人喜愛以軟糖、飲料等形式呈現的美容保健食品,同時通過收購澳洲益生菌企業LSG,來完善自身版圖。

東阿阿膠的年輕化路線也越來越開放。先是和太平洋咖啡合作推出阿膠咖啡,后又推出“小金條”阿膠粉、阿膠珠等新產品,以新吃法系列營銷活動,對品牌進行IP化傳播。

新興的創業公司也相繼湧現,如從美容保健產品切入的基漾、汝樂,從中式滋補養生切入的小仙燉、官棧,也有從休閑美容功能性食品切入的超級補丁。

躊躇滿志的新品牌,使盡渾身解數,試圖在代際更迭中,成功分一杯羹。

變局

變美抗衰永無眠的市場,早有前輩嘗到過紅利。

經不斷提價而穩固高端市場的東阿阿膠、引入膳食營養補充劑的湯臣倍健、緊抱燕窩美容養顏功效的燕之屋,曾收割了大批90后的上輩、上上輩們。但隨着代際的轉換,老品牌褪去光鮮,為新品牌騰挪出空間。

人、貨、場的轉變,新品牌學着換種思路,把產品重做一遍。零食化、便攜化、細分化,成為產品升級的新方向。

軟糖、果凍等產品形態,代替了單一的藥劑、片劑;大瓶裝、大袋裝的產品,也開始演變成年輕人青睞的分次、分日裝的便攜小包裝,免去“吃藥”的痛苦感,擺脫複雜的取量、沖泡難題,讓口服美容產品多了趣味性和儀式感。

根據場景進行細分設計,進而滿足個性化需求,是另一種升級路徑。如超級布丁,根據火鍋、外賣、開工、日常瘦身等場景,相應開發了“火鍋救星”、“外賣拍檔”“開工提神”“抱緊一生君”等補劑。

美容護膚品中大熱的成分概念,在口服美容產品中也有體現。譬如膠原蛋白肽、谷胱甘肽、殼寡糖、透明質酸、MSM二甲基碸、AG多酚等,專業性和功效性不斷提高。

不過,目前國內的產品擁有某項核心成分優勢的並不多,大多停留在燕窩、桃膠、魚膠、益生菌、膠原蛋白等基礎產品上,而國外多集中在技術成分比較高的美白丸、抗糖丸等功能性產品上。

這與他們多來自化妝品公司,積累了深厚的技術研發實力有關。國內口服美容市場的玩家中,POLA、Fancl、HABA和Swisse是最具代表性的國際品牌,而前三者都有美妝企業背景。

如POLA的研發實力,在日本與資生堂同屬第一梯隊。POLA分別於2015年、2017年推出“美白丸”和“抗糖系列”,都迅速走紅並引發跟風,這與其大量的研發投入和過硬的研發能力密不可分。

POLA的抗糖系列號稱原料天然提取且低副作用,而且成分一直處於不斷更新中,去年新版抗糖又在原成分基礎上,加入了“Ch-A精華”成分,抗老化效果增強。

儘管在技術上還有差距,但在營銷渠道上,本土的品牌反應則更為靈活。因為崛起於新渠道風起時,新品牌們憑藉自身營銷推廣乘風而上。

首個進入天貓億元俱樂部的滋補品牌小仙燉,最早仰賴小紅書內容紅利而出圈,而後又通過KOL/KOC定製內容、直播賣貨提升品牌勢能,現在又利用線下分眾傳媒,加深品牌觸達效率,今年雙11開售首日銷售額突破2.7億元。

國外的品牌不僅缺乏對短視頻、直播等新興渠道的了解,電商渠道的運作也乏善可陳。POLA直到2017年才開設天貓旗艦店,粉絲數至今才29.1萬。

海外品牌在進入國內時,更習慣從微商代購切入。上述微商朋友告訴「DoNews」,加入代購門檻並不高,只要需交幾萬塊貨款,品牌拉新激勵方式也只是年會活動、拉新返佣而已。

因過度依賴代購渠道,在《電商法》實施后,很多品牌深受其害。POLA就曾因此遭受業績下滑,2019年前三季度寶麗集團銷售額同比下滑10%至104億元。

微信私域也是新品牌發力的主要渠道之一。目前超級補丁、小仙燉都有布局私域流量搭建,通過個人號在朋友圈分享促銷、新品等信息,加強與粉絲互動。

目前私域運營效果情況,以美妝品牌為例,據增長黑盒預測,美妝品牌私域銷售佔比不過一成左右,單位人效產出低,但未來單位利潤產出會更高,儘管微信私域短期內不會有超額回報,但應是品牌發展的長期戰略。

線上渠道受重視同時,線下cs渠道逐漸被邊緣化。台灣口服美容品牌Lumi CS渠道總監閻明傑曾表示,目前口服美容產品的線下銷售大多集中在大型商超、屈臣氏、絲芙蘭以及藥房等,CS渠道還未被充分利用起來。

在他看來,造成這一現象的原因,一是CS渠道經營者和員工對口服美容產品的接受度低,主動銷售意識差;二是口服美容產品門檻高、回購率低,CS渠道銷量並不好。

另有業內人士透露,化妝品門店銷售保健產品,需要獲得“藍帽子”標識,成為一大阻礙。不過他也判斷,隨着市場發展,CS渠道的銷售佔比將成為主力之一。

線上線下融合時代,當線上見頂之後,突圍線下又將是行業一大分水嶺。

魔咒

行業煥新背後,也有隱憂常伴。

首先在消費端,因為缺乏科學合理的認知,存在盲目追求效果的現象。在親情觀察成長類綜藝《我家那閨女》中,明星吳昕被認作過度依賴保健品的典型,常常無節制服用不同功效產品,以期能同時達到多種效果,後來醫生髮出避免對肝臟帶來負擔的警告。

寶媽大碗也對「DoNews」表示,在嘗試口服美容產品初期,也存在同樣的情況,後來因為生理期紊亂,才慢慢調整產品的種類,“其實很多產品功效是雷同的,為了安全起見取其一就行了,沒必要一起服用也急不來,畢竟是長期才能見效的事”。

而在供給端,也常懸達摩克利斯之劍。食品安全問題、產品功效問題,犹如魔咒一般,潛伏於行業每個發展階段,時常被揪出來毒打。

十多年前的口服美容市場,在日本膠原蛋白飲風靡的影響下拉開帷幕,湯臣倍健、無限極紛紛跟進並大火。但好景不長,《焦點訪談》及相關媒體揭露了行業的造假情況,市場也一度陷入低迷。

據報道,膠原蛋白飲品成本價只在4元左右,但售價卻高達5~7倍。湯臣倍健、無限極旗下產品根本不含膠原蛋白成分。而Fancl、丸美等產品的主要成分含量也言過其實。

據不完全統計,2013年5月開始中國膠原蛋白行業的整體銷量暴跌了8成。此後,丸美、湯臣倍健等知名廠商先後退出口服美容市場。

中式滋補賽道上的燕窩,同樣過猶而不及。“毒血燕事件”曾讓老牌燕窩企業燕之屋,一夜之間從600多家門店關停至個位數。多地燕窩銷量暴跌70%,燕窩市場一度冰封。

而到了當下,燕窩市場的負面報道也不容樂觀。即便是小仙燉,也曾在食安問題上翻過車。今年7月,小仙燉燕窩曾被《消費者報道》送檢,其中3款產品的鮮燉菌落總數嚴重超標。

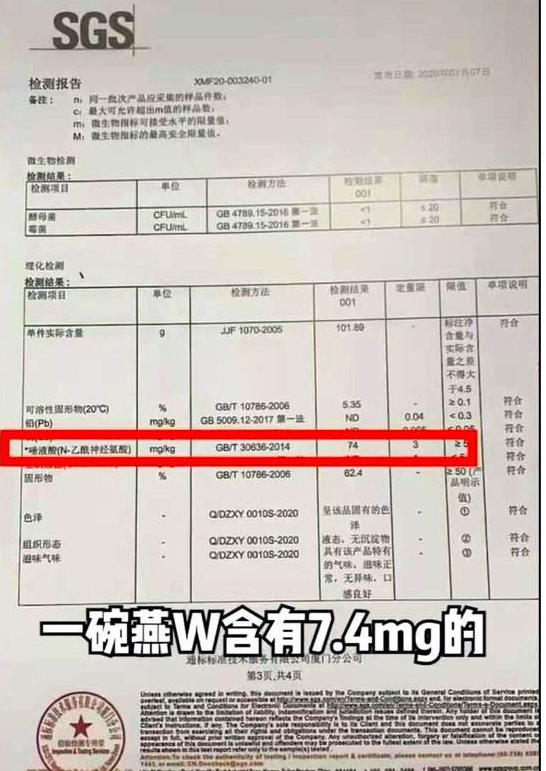

日前,快手辛巴所售燕窩,被王海指摘為“糖水”的話題,也攀至高熱度。王海對燕窩的營養價值算了一筆賬,100克鮮燉燕窩包含0.1克唾液酸,而一顆雞蛋的唾液酸是1.5克,花高價吃燕窩不如吃雞蛋。

▲據SGS產品檢測報告結果显示,該燕窩只有74毫克/公斤的唾液酸,即0.0074%/公斤。而真正的特級燕窩每公斤的唾液酸含量應該不低於10%。超範圍使用食品添加劑“乳酸鈣”,當海藻酸鈉遇見乳酸鈣,就會形成類似燕窩的東西

丁香醫生早有文章總結,燕窩的營養價值實際很普通。科學家也有研究認為,干燕窩50%為蛋白質,而且蛋白質質量遠不如雞蛋。

另外,燕窩製作成本並不高。小仙燉前代工廠佳明佳曾稱,仙燉燕窩加工費每瓶才3塊錢。低成本高毛利行業,眾人趨之若鶩后,行業亂象滋生。

據一名燕窩乾貨代購透露,不少微商為了壓低成本,會選擇沒有溯源碼的燕條,而非品質上乘的燕盞,有時為了應付唾液酸含量的檢測,會用廉價的合成物質代替。

入口之事無小事,更何況美容保健食品。即便是成分強硬、科研實力兼備的品牌,依然難逃食安問責。POLA的美白丸,就曾因被質疑含致癌雌激素而遇冷。

深究根源,行業標準缺失是造成這種局面的主因。

仍以燕窩為例。目前即食燕窩並沒有統一的生產加工及判定產品質量的國家標準,大部分企業仍以罐頭食品或固體飲料的標準進行加工。行業標準的缺失,一定程度造成販售假貨、虛張高價的行業亂象。

今年以來口服美容行業的相關融資雖不少,但依然存在難度。小仙燉今年雖然拿到了一輪來自章子怡關聯公司的戰略融資,但實際距離上次融資已間隔兩年之久。

不少機構依然處於觀望狀態。華映資本曾分享口服美容領域的投資邏輯,目前更為關注主推某些核心成分,以優質的原料、信賴的原產地和合理的價格佔領消費者心智的產品。

如若行業魔咒不破,口服美容很難有健康良性的發展。

【本文作者李可馨,由合作夥伴微信公眾號:DoNews授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※房屋借貸抵押撥款流程

※推薦新北市當舖首選懶人包

※大寮當舖借貸不求人,大寮汽機車借款分期車、貸款車皆可借

※專業公營當舖借貸流程懶人包

※老字號中和當舖推薦

※借錢救急!高雄借貸有多年貸款經驗的申辦團隊,提供您更多融資借貸!

※手頭吃緊沒處籌?高雄當舖合法借款,審核保密、撥款快!