12月8日9點30分左右,北京朝陽區京東集團總部大廈,隨着“三、二、一”的倒計時,京東集團副總裁、京東健康CEO辛利軍與中國工程院院士、中國醫療保健國際交流促進會會長韓德民等嘉賓一起,敲響了京東健康香港上市的鑼聲。很快,鑼聲就淹沒在京東健康股價秒速攀升激起的掌聲和歡呼聲里。

京東健康(6618.HK)正式登陸港交所。據港交所公告披露,京東健康超額認購逾420倍,最終定價為70.58港元,為此前招股價區間上限。若行使超額配售權,京東健康此次IPO共募集資金近269億港元,被業內稱為“2020年香港最大IPO”。

截至發稿,京東健康股價漲約40%,市值一度超過阿里健康。

對於大健康行業,互聯網公司真的帶來了實實在在的改變嗎?

從“否定”開始的故事

2014年,曾在宿遷任職的泰州市領導找到京東創始人劉強東,希望和京東共同打造“醫藥城”項目。劉強東派出的第一支隊伍得出的結論是:“政策沒有,風險太大”,“沒法做”。

劉強東堅持認為容易的事沒有價值,他告訴辛利軍團隊:“醫藥和醫療行業有很多亟待解決的問題,機會巨大,你們要麼做成,要麼換人!”於是健康的團隊頻繁去泰州考察、交流。

2016年,在一次辛利軍關於該項目的彙報會上,劉強東連續問了他很多問題,彼時,劉強東已經開始構思京東健康的雛形了。之後,京東與泰州市的探討和交流不斷深入,展開了多輪洽談,最終,2017年7月,京東與泰州市簽訂“健康泰州”戰略合作協議,雙方推動監管政策逐步完善,最終成就了今天的京東健康。

早期,京東內部很多人認為,京東做健康業務,最好的辦法是繼續做大藥品零售,以此為基礎再順帶提供一些健康服務。

這本是一條安逸的路,用零售思路來賣葯就好了,但劉強東並不甘於此,就如何做健康業務這個問題,他和辛利軍有一次深聊,兩人形成了共識——干就要幹得徹底,如果京東要進入健康產業,就要剝離出來,按照自身的規律來發展,而不是跟着零售走。劉強東對辛利軍說,進入健康這件事,能做多大我們暫時沒把握。但這事兒做好了,相當於再造一個京東。

京東如何做?

長期以來,醫療一直是互聯網難以觸達的領域,存在着諸多不均衡。優質醫療資源過度集中於一線城市,而縣鄉以下地區醫療資源不足。國內醫療行業彌散性太強、一致性太差,醫護人員水平參差不齊。

賣葯自不必說,零售本就是京東的基本盤,但醫療健康領域是全新的挑戰:零售高度標準化,醫療健康則極度“非標準化”——每家醫院的系統、規則、對醫生的管理都不一樣。

京東健康開始一家家聯繫線下醫院、溝通醫生。不過今年疫情催化下,醫院對線上化的需求相比以往強烈,線上線下的體系得以迅速建立。京東健康利用自身供應鏈和技術能力,提高合作醫院、醫療機構的運營效率,提升醫生的服務效率,最終吸引更多醫生入駐平台。

京東健康還通過建立線上線下分級診療系統,優化醫療資源配置,讓優質醫療資源能夠觸達更多用戶。

對於稀缺的高端醫療資源,和當初的物流一樣,京東健康也選擇了“重模式”,先後成立了心臟中心、精神心理中心、糖尿病中心等。目前,京東健康已擁有十六家專科中心,入駐上百名名醫和專家。

如今,京東健康形成的主營業務包含醫藥零售、互聯網醫療等業務,前者向後者提供流量,後者為前者創造需求,兩大業務協同,形成“醫+葯”閉環。

購買藥品、保健品的用戶有問醫生的需求,可以直接在線問診;拿到體檢報告的用戶,也可以在線上找醫生進行體檢報告的數據解讀;線上問診結束后,用戶可以遵醫囑或按處方搜索、查找或購買相應的藥品或醫療設備——智能監測設備還能夠輔助醫生,提供為用戶開展慢病管理或健康管理的重要數據參考。

對於“盈利”,劉強東一貫以他的長期主義視角來看。辛利軍正式出任京東健康CEO前,劉強東曾把他拉去聊了一次,提了兩個具體要求:一是管理好京東18萬兄弟的健康;二是初期可以不計投入。

辛利軍給了自己三年時間,主要用於培養用戶健康管理的意識、提高用戶使用健康管理平台的粘性上。

從招股書來看,京東健康的盈利能力實際上在持續在提升。京東健康招股書显示,公司在2017年至2019年的總收入分別為55.53億元、81.69億元、108.42億元,2020年上半年,京東健康的總收入約為87.77億元;2017年至2020年上半年經調整的期間盈利分別為2.09億元、2.48億元、3.44億元和3.71億元。

如今,京東健康已是繼京東數科、京東物流之後,京東打造的第三大戰略級獨立業務。據了解, “京東大藥房”如今已成為全國收入規模最大的線上零售藥房、多個藥品生產企業的單一最大零售商;B2B批發交易平台“葯京采”,下游採購商家已超過17萬。“京東互聯網醫院”則是國內首批取得互聯網醫院牌照的平台型互聯網醫院之一。

京東健康真的能改變醫療行業嗎?

對於普通患者來說,往往有這樣的感覺——求醫者眾多,去醫院挂號排隊動輒幾個小時,和醫生的交流又不夠充分。京東健康在嘗試解決這個難題。目前,京東健康的線上零售平台入駐超過9000家第三方商家,全國共有11個藥品專用倉庫和超過230個非藥品倉庫,其全渠道布局已覆蓋全國超過200個城市。在自營的京東大藥房基礎上,O2O門店補齊了線下服務場景,能夠滿足患者更高的用藥時效性需求。

此外,用戶還可以在京東健康獲得一站式 24 小時醫療健康服務。截至2020年9月20日,京東互聯網醫院平台上已有近 7 萬名自有和外部醫生。2020年上半年,京東健康平台日均問診量近9萬;所屬全職醫生團隊平均擁有超過15年的醫療專業經驗。

以耳鼻喉科為例,這類呼吸類疾病治療的難點,一是很多患者難以獲得優質醫療資源或及時診治,從而導致疾病惡化;二是多數呼吸疾病是慢性疾病,需要長期的跟蹤管理才能控制癥狀或實現康復,但傳統醫療體系很難達到這一目標。京東健康呼吸中心利用便攜式醫療器械監測數據,促進優質醫療資源下沉。

對於那些藥品和醫療器械供應商以及藥房來說,京東健康可以提供更廣泛的用戶觸達,更高效的營銷和廣告服務,以及通過海量數據進行反向定製;對醫療機構而言,京東健康可以提供多種組件化、智能化的產品方案,提升他們的效率。

如果十年之後回頭看今天,新冠肺炎疫情應該是醫療領域20年、甚至30年來最大的一件事。中國有1.2億糖尿病患者,1.4億高血壓患者,慢病群體超過3-4億,佔了中國人口的30%左右。武漢疫情期間,人們閉門不出,大量慢病群體面臨着買葯難的問題,其中很多慢性疾病患者一旦斷葯,將對病情造成嚴重影響。為了幫助有需要的慢病患者解決這一問題,2月,京東健康旗下京東大藥房上線了“湖北地區慢性病患者斷葯求助登記平台”,解決了數萬名求助者的用藥需求。

商業最終畢竟要回歸商業,但曾經做過教師的辛利軍認為,醫療和教育一樣,僅以盈利為目的的商業邏輯是不對的。互聯網醫療服務公司想要盈利非常難,很多平台最後盈利的方式是只能從消費者和葯企那裡賺錢,但京東健康更願意在醫療服務商投入,讓醫療服務像家庭醫生一樣,做好用戶的病前健康管理。

【本文作者鍾文,由合作夥伴品玩授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】

※貸款缺錢看這裡!屏東借錢,屏東借款,屏東支票貼現,屏東汽機車借款快速借貸平台!

※公司資金周轉不靈嗎?急需用錢嗎?高雄當鋪,高雄借錢給你免煩惱!

※手頭緊,找不到人借錢嗎?桃園當舖免留車,輕鬆貸輕鬆還!

※借錢救急!高雄借貸有多年貸款經驗的申辦團隊,提供您更多融資借貸、小額借貸!

※帶你認識未上市股票與一般上市股票有何不同?

※高雄票貼借貸流程很複雜嗎?最高可借多少?

※鳳山汽機車借款利息如何計算?

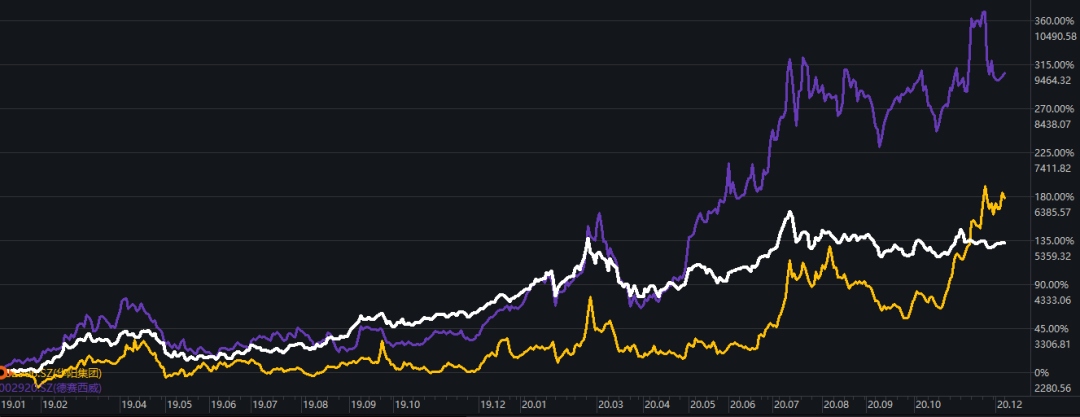

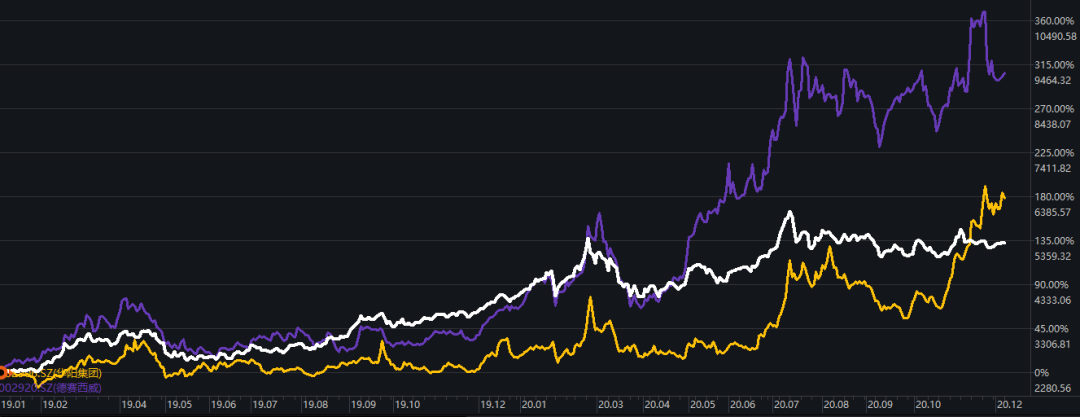

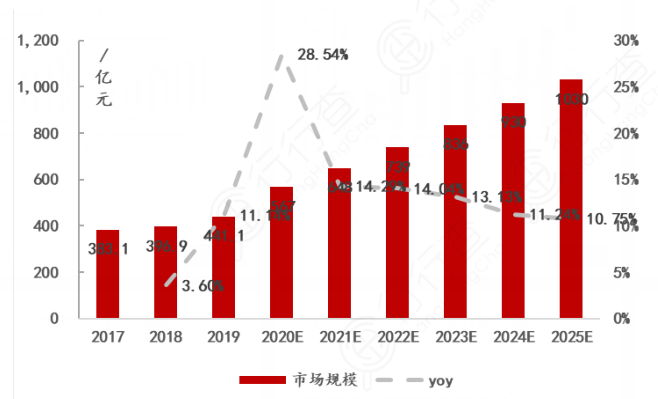

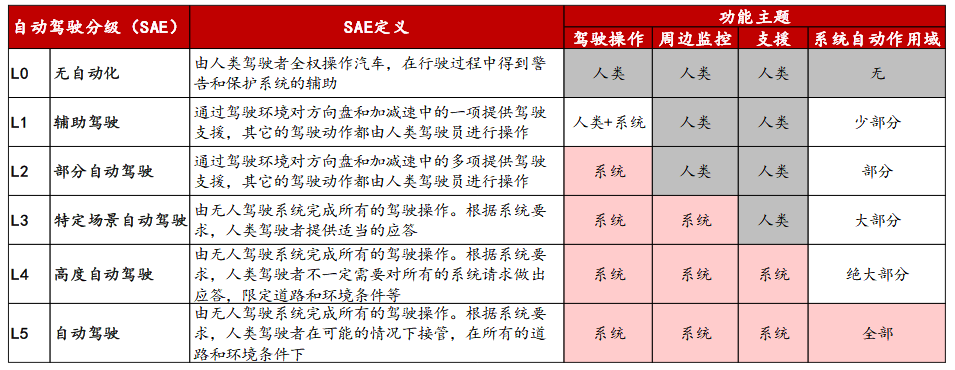

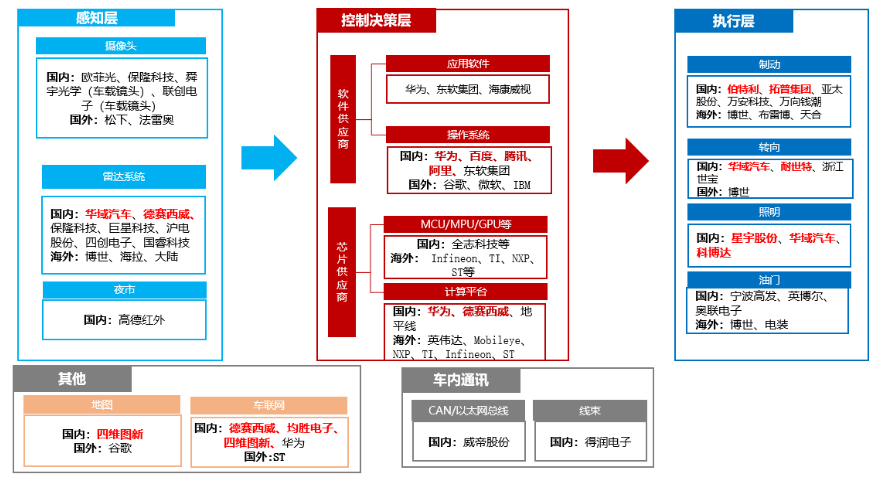

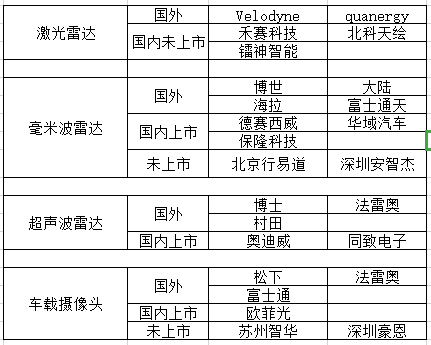

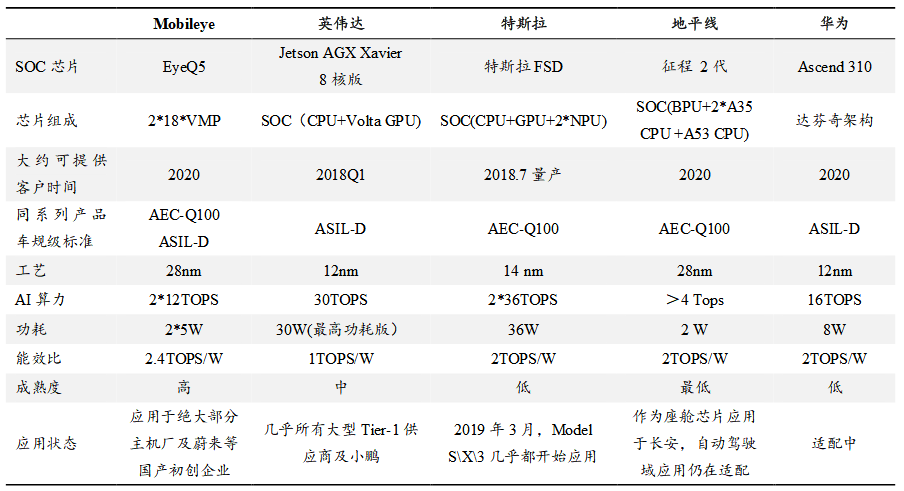

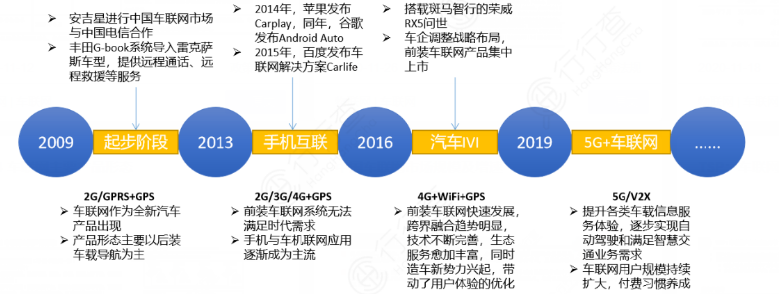

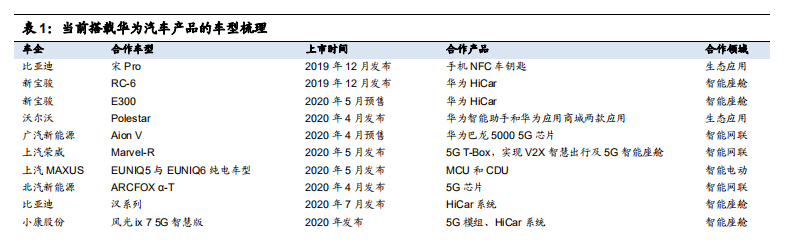

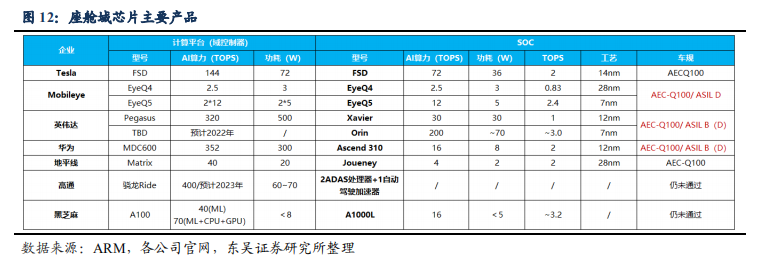

車聯網相關產業鏈梳理

車聯網相關產業鏈梳理

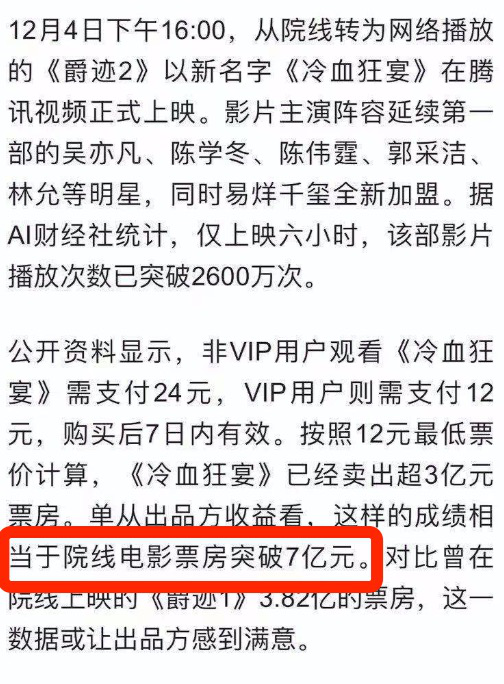

時間:2020年12月14日 星期一

時間:2020年12月14日 星期一