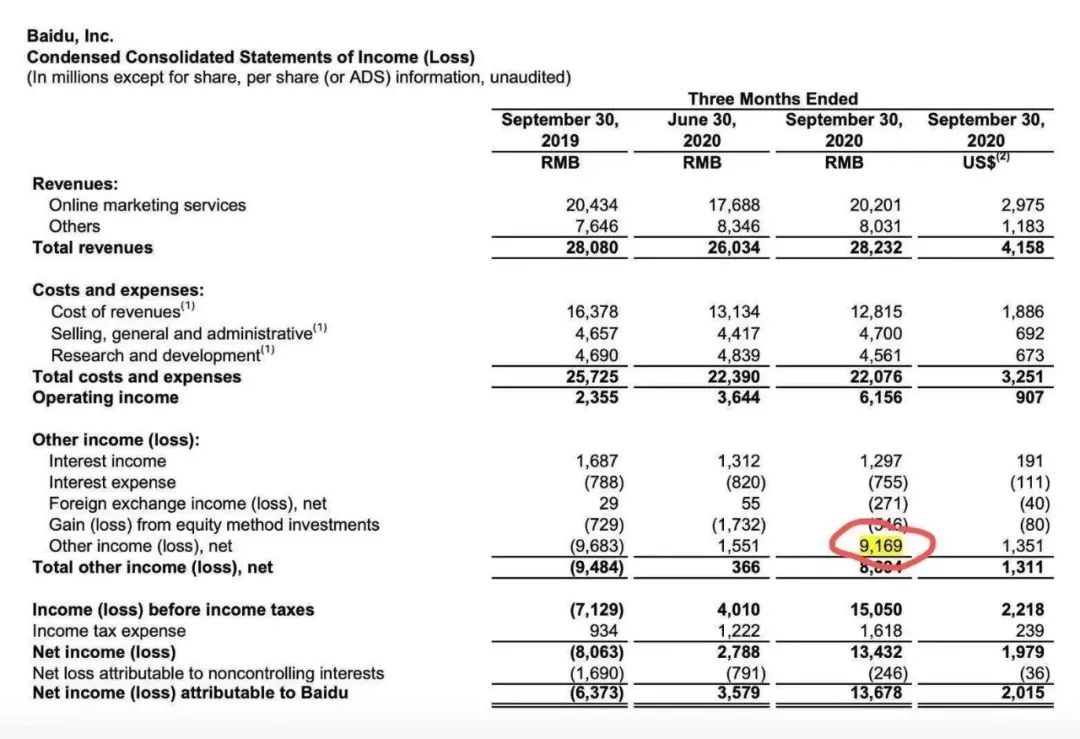

※您急需用錢,又不敢找親朋好友開口嗎?別擔心!中山區當舖,大同區當舖安全、合法、有保障!

永達當鋪最高可借車價兩倍,讓您一面開著愛車還可以一面運用資金。

再過一個多月,黑天鵝亂飛的2020即將畫上句號,在這個捉摸不定、充滿變數的年份里,一些風口也悄然跌落,留下一片唏噓和一地雞毛。

二手車電商沒能競爭過中間商,反而越做越重,資金鏈吃緊,駛入迷途;長租公寓頻頻暴雷,高租短付、拆東牆補西牆的路子走不通,陷入“破產跑路”傳聞;鮮花電商沒能解決長途運輸帶來的折損問題,用戶體驗不佳,最終曇花一現;电子煙被資本熱捧之後,沒能經住政策的管束,九成玩家退場,頭部选手低調而謹慎地活着。

資本加持之下,沒有吹不起來的風口,沒有造不出來的浪潮,上述一些風口曾被看好,最後卻陷入“燒錢賺吆喝”、“融資吊口氣”、“沒錢撐不下去”的窘境。資本熱潮退去,人們才發現那些曾經看起來熱熱鬧鬧、風光無比的賽道並不是人人都能撈一筆的好生意。清晰的盈利模式、牢固的護城河、健康的現金流才是浪潮退去之後安身立命的硬本領。

今天,深燃帶你來看看2020年那些“眼見他起高樓,眼見他樓塌了”的風口。深燃不做悲劇的旁觀者,而是希望探明風口跌落背後的原因,當下一個風口到來之時,我們能夠用更加理性的眼光坐看風起雲涌。

二手車電商駛入迷途

2010年,一名叫李健的年輕人來到北京著名的花鄉二手車交易市場,想把自己手上的途安賣掉。但這次賣車經歷給了他不好的體驗,時任百度產品總監的他,一進市場就遭到了黃牛的圍追堵截,等他選了一家停留下來,對方就使勁壓價,而且後面的商家很默契地約定好,報價不會比上一家高,離開時他還被拽住胳膊——“哥,再看一看。”

後來的故事大家都知道了,2014年李健創立C2C二手車交易平台人人車,4年拿到6輪融資。意氣風發的他面對質疑時曾自信地說,“如果這個模式對用戶是有價值的,那我們就去做,而且能做成。只要是同模式的競爭,我們跟誰比都不怕。”

時間拉回最近的10月中旬,李健作為創始人“出走”,退出公司“自然人股東”和“執行董事”。之後,人人車又傳出被58同城收購的消息,給近幾年負面纏身的人人車增加了一層悲涼的濾鏡。

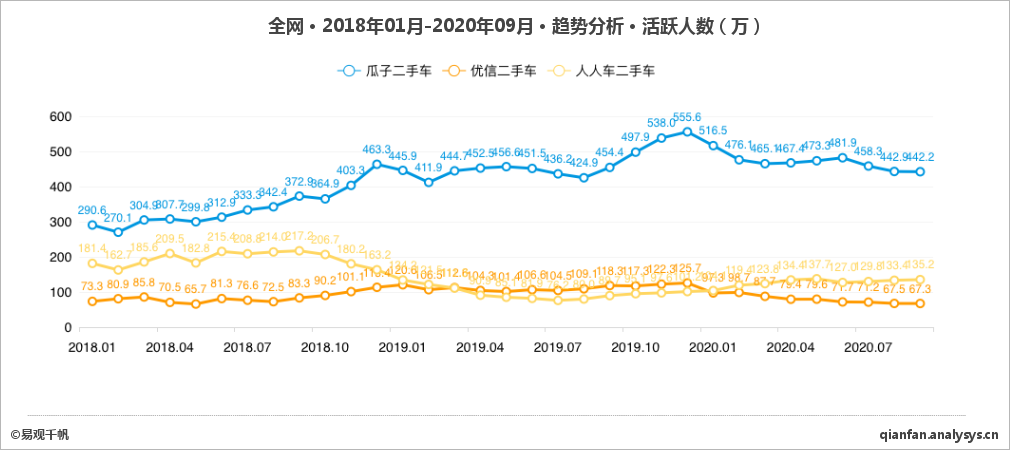

人人車自身的困境背後,折射了二手車電商行業遭遇的危機。另一家主打C2C模式的瓜子二手車母公司車好多集團執行總裁鄧康明和集團COO雷雁群年前雙雙離職,2月被曝出“暴力裁員”、強制性降薪調崗……

主要二手車電商月活躍用戶數 來源 / 易觀

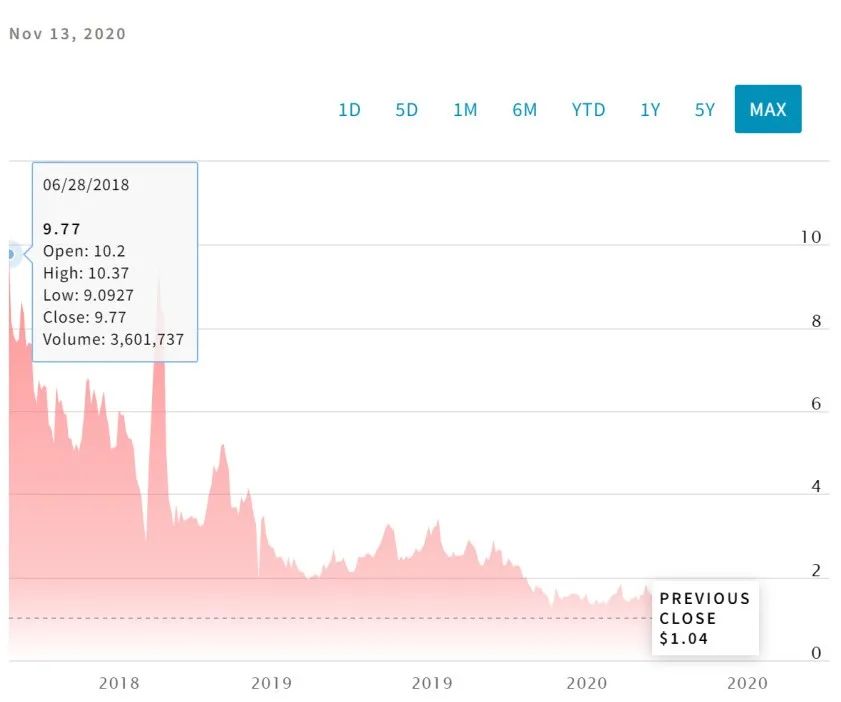

而主打B2C模式的優信集團日子也不好過,頂着“二手車電商第一股”光環的優信集團在納斯達克上市后連年虧損,2018年6月27日(美東時間)開盤價為每股10.04美元,如今每股價格在1美元左右徘徊,面臨退市風險。5月15日,北京市朝陽區人民法院發布限制消費令,優信二手車CFO及公司法定代表人曾真成為被限制對象。媒體最新關於優信的報道是質疑其存在“套路貸”行為。

優信上市至今股價圖 來源 / 納斯達克官網

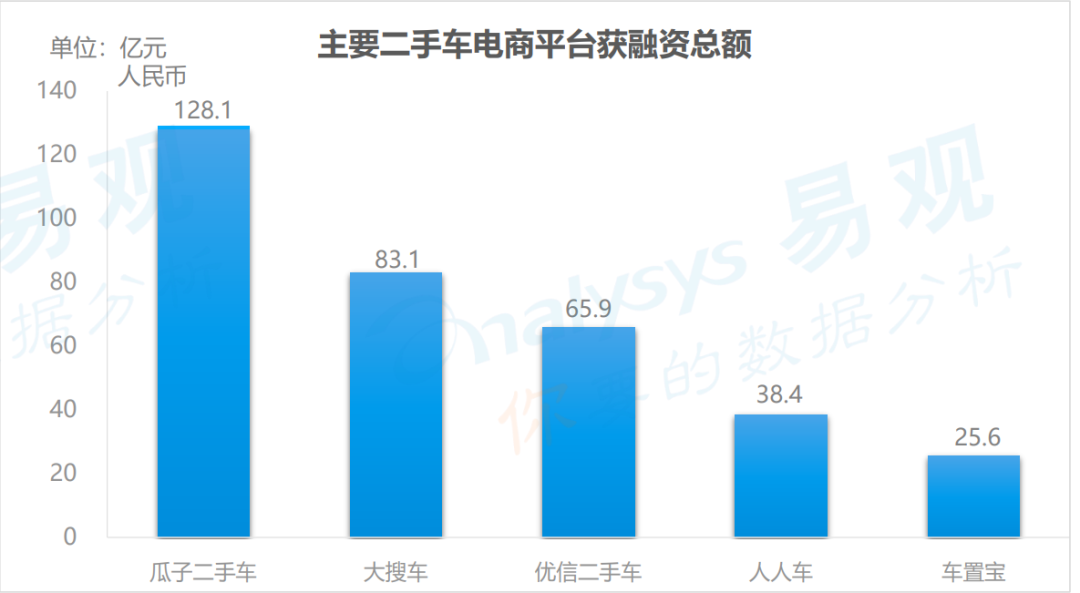

2016年到2018年,是二手車電商風光的三年。根據易觀數據的報告,這三年來二手車行業共獲得300多億元融資,二手車電商平台成為二手車行業主要的融資領域,除了創業者,騰訊、阿里、京東、滴滴、百度等互聯網巨頭也持續加碼,阿里投資大搜車,騰訊和百度投資易鑫、優信,騰訊和滴滴投資人人車等。

來源 / 易觀

熱錢湧入,拿到投資的二手車電商平台為了在市場上佔據更高的市場份額,都在開線下店、做營銷、用補貼大戰拚命證明自己燒錢能燒成行業第一。2015、2016年,人人車的營銷費用分別為5000萬元和5億元,同期,瓜子二手車的營銷費用高達3億元和10億元。

繞開C2C模式的優信二手車同樣參与了砸錢大戰,2016-2018年,優信的營銷費用分別為7.93億元、22.03億元及26.8億元,佔據當年總收入的96.24%、112.8%、81.04%。2017年,三家二手車電商巨頭打紅了眼,優信的營銷費用首次超過當年營業總收入,2018年,優信甚至請來奧斯卡影帝萊昂納多作為其品牌代言人。

“沒有中間商賺差價,車主多賣錢 ,買家少花錢 ”,是一句眾人耳熟能詳的廣告語,也是瓜子二手車、人人車等二手車電商們最初的想法,即C2C模式,買賣雙方都是個人。然而現實情況是,到了競爭後期,為了獲得高成交量,平台會將二手車源直接賣給二手車商,一些二手車商也通過平台銷售車輛。

李健作為人人車創始人接受媒體採訪時稱,人人車是第一家用C2C模式賣二手車的,有模式上的差異化,只要展示給消費者足夠的真誠,即便出現一些錯誤,用戶也會原諒。

但實際上,C2C二手車平台成了部分二手車“販子”割韭菜的溫床。曾做過二手車商的林峰告訴深燃,那時他們很願意把車掛到這些C2C二手車電商平台,因為二手車交易糾紛不少,為了多賣錢給車調錶、瞞報虛報一些參數並不罕見,如果出了問題,只要找不到他們,客戶就會找平台維權,比較方便逃脫責任。而二手車商吃准了二手車電商平台普遍存在的成交量焦慮,平台也不會對他們管得特別嚴。

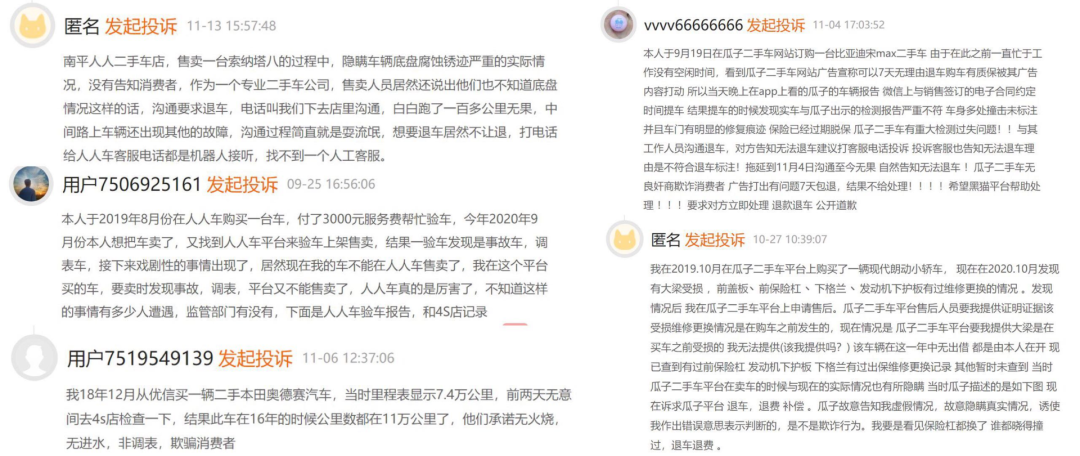

在平台上屢屢買到問題車輛,所謂的“真誠”並不能讓用戶買賬。在黑貓投訴上,存在大量對二手車質量的投訴。

來源 / 黑貓投訴

“二手車屬於非標品,汽車又屬於大宗交易,消費者還是會傾向於在線下實地看車,所以後來各個平台也紛紛布局線下,這個模式就更加燒錢。”易觀分析師張凱分析稱,而從利潤上看,平台從二手車交易業務本身獲取的利潤並不高,配套的金融貸款等支線業務反而利潤更高。

“風口跌落的表現之一就是外部新的玩家很難再以競爭者的姿態進入到這個賽道。”張凱認為,隨着2018年、2019年資管新規等資本市場改革的落地,創投行業在高位直面“資本寒冬”。而二手車電商行業本身很燒錢,很多資本並不一定有能力再繼續參与,而是會選擇其他更好進入的賽道。

長租公寓沒法長租

2020年,長租公寓成了爆雷重災區。近日,蛋殼公寓和自如均傳出解約風波。

在微博上以“蛋殼”為關鍵詞搜索 ,#蛋殼公寓深陷流動性危機#、#蛋殼公寓回應跑路傳言#、#蛋殼北京總部數百人維權#、#蛋殼公寓回應拖欠供應商貨款#均打上了熱搜標籤,#自如租客被驅趕限期两天搬家#的話題下也有85.9萬閱讀。

在蛋殼北京維權群中,比較集中的問題有返現未到賬、被貼清退告知書、未保潔、斷網、房東強行清退、房東換鎖趕人、無維修等。

其中,返現指的是為了鼓勵用戶續租或按年付房租推出的優惠活動,比如住滿第1月後返現10%月租金,住滿第12月後返現50%月租金。按照活動協議,返現款通常為第二個月租金周期起3個工作日內付款。

在返現的誘惑下,蛋殼租戶任野6月份用管家推薦的微眾銀行,貸款續租了一年的合同。但任野發現不對勁的跡象越來越多:房子從8月底開始斷網,一直沒有恢復。保潔服務消失,維修師傅說好幾個月沒拿到工資,也不來了。

10月份,任野在網上看到了蛋殼出現問題的消息,他擔心蛋殼像今年其他長租公寓一樣爆雷,主動給房東打了電話, 問房東是否收到租金,房東說,從10月份開始,蛋殼原本給房東季付的租金改成了月付,但一直沒有收到租金。二人惶恐之中,形成了一對防爆雷聯盟,互相給對方“通風報信”、支招,以期減少雙方損失。任野的房東迅速提出和蛋殼解約,為了讓任野順利退租,在房門口貼了清退告示書。

在這過程中,任野給蛋殼客服打電話時發現,每打一次客服前面都有六十多個人排隊,現在打變成了100多人,僅僅是為了和客服說上一句話就得等將近1個小時。

任野想到了當年ofo小黃車退押金時的艱難,立刻衝到了蛋殼總部,辦理了退租,中止了貸款。但直至現在也沒收到蛋殼退還的押金。他加入了蛋殼北京維權群,一個星期之內,群人數就從30多人增加到了400多人。

※正當的借款管道鳳山當舖安心借貸免煩惱

格上當鋪為民間融資公司,借款人與銀行之間所有的債務協商,不良信用皆不影響承做。

11月9日,包括租戶、供應商、保潔等在內的數百人聚集在位於北京的蛋殼公寓總部進行維權。有承包商表示,蛋殼公寓拖欠了他近160萬元的工程款。天眼查專業版显示,蛋殼公寓的關聯公司紫梧桐(北京)資產管理有限公司於11月12日再次新增被執行人信息,執行標的超571萬。這是蛋殼公寓11月第三次被列為被執行人。

今年1月蛋殼公寓上市后股價曾一度達到13.9美元,但截至11月9日,其股價僅剩1.6美元/股。從創立至今,蛋殼一直虧損。其年報显示,2018年、2019年凈虧損分別為13.7億元、34.4億元。而最新公布的2020年一季報显示,蛋殼公寓凈虧損12.3億元。

在已上市的長租公寓平台中,截至11月13日收盤,蛋殼公寓收盤價1.51美元,股價較發行價下跌88.8%,青客收盤價為3.94美元,股價較發行價下跌76.8%。

經過今年長租公寓的連環爆雷,連租客都對“高收低租”、“長收短付”這兩個詞爛熟於心並有了陰影。即先高價從房東處租進房子,再低價出租給租客,按年收租客的租金,按月付給房東。這一模式成了爆雷溫床,當長租公寓出現問題,不給房東付租金時,就會自動將矛盾轉移到房東和租客身上,出現大量房東換鎖趕人、租客無家可歸的情況。

2020年,長租公寓難再說是一門好生意。據深燃不完全統計,2020年爆雷的長租公寓超過50家,範圍遍及全國,包括小鷹找房、城城找房、重慶首資、巢客公寓等。

我愛我家前副總裁胡景暉在2018年說過一句話——“長租公寓爆雷,一定比P2P爆雷更厲害”。他認為,長租公寓租期長、服務重,對企業整體運營能力要求很高,卻由短期風險投資支撐發展,熱錢之下,投資人必然渴望快速變現回本,催生企業冒險擴張。

鮮花電商曇花一現

哪個女生不希望每周都收到一束鮮花呢?即便這束花是從配送小哥手裡接過來、自己訂給自己的。在中產女性取悅自己的市場設想下,鮮花電商這個風口,曾短暫地熱鬧了一下。

每個創業公司的創業初衷都來源於一個美好的故事。2011年,媒體人朱月怡轉型為互聯網公司創業人,擔任易到用車聯合創始人兼CMO,慘烈的“補貼大戰“讓她身心俱疲,她開始去買花、修剪、插花,收穫了內心的愉悅。於是她在2015年藉著消費升級、“悅己經濟”的概念創立了”花點時間“,通過“預購+周期購”的模式,每周或每個月“為那些想要心靈得到休憩的人們送上一束鮮花”。

2015年9月,花點時間完成了數百萬元的天使輪融資,投資方為清流資本和明星高圓圓。2016年至2018年,花點時間又完成了A輪、B輪、B+輪融資,投資方包括梅花創投、青山資本、東方富海、經緯中國、清晗基金、峰尚資本等。其中,清晗基金是明星鹿晗與清流資本、新希望集團共同成立的基金。在國民女神和爆紅小鮮肉的加持下,花點時間的關注度被拉滿。

然而從今年開始,讓花點時間受到關注的事件都有些“鬧心”。11月3日,花點時間的運營主體花意生活(北京)电子商務有限公司被北京市朝陽區人民法院列為被執行人,執行標的828.02萬元。

而在鮮花的主場5.20,花點時間遇上暴怒老羅微博隔空放狠話,稱如果做不到“讓消費者和我們全都滿意,西門子就是你們的前車之鑒”。起因是5月15日,羅永浩“周”播帶貨,上架銷售“花點時間”的玫瑰產品,將在5月20日送達用戶手中,結果5月20日當天,大量用戶反映,收到的是枯萎的花。隨後,花點時間致歉稱,除了100%退款外,再對購買者進行同等現金賠償,或等值鮮花。

2019年6月,朱月怡曾稱,花點時間2018年已過盈虧平衡點,2019年上半年GMV同比增長150%,實現持續盈利。2020年則沒有更多財務數據流出。

片段式的盈利信號釋放並無法了解一個公司的經營全貌,以同類可比公司來看,盈利問題是鮮花電商的挑戰之一。2016年4月,愛尚鮮花掛牌新三板,成為鮮花第一股,但財務數據显示2014-2016年累計虧了近4000萬元,2017年雖然虧損縮小,但是經營現金流持續為負,2018年無法披露年報,之後選擇摘牌。2016年,愛尚鮮花在《公開轉讓說明書》自曝刷單26萬筆虛假收入3000萬元,到2015年刷單率高達42%。

從消費端的感受而言,以花點時間為代表的鮮花電商始終沒能解決供應鏈和運輸痛點。

多名消費者告訴深燃,鮮花作為更高階的享受類、愉悅類商品,不管是給自己買還是給朋友戀人買,都會有很高的期待值,對於鮮花的瑕疵幾乎是零容忍,甚至花束的顏色不合心意都會投訴,更不用說枯萎、折枝這種顯而易見的問題了。而且鮮花往往又與節日、紀念日等特殊日子聯繫緊密,即便是延遲一天也無法容忍。

而在黑貓投訴上,有129個關於花點時間的投訴,理由大多數是所收到的鮮花有損壞或是未按時發貨。

資本也不再湧入這一賽道,天眼查显示,花點時間最新的一輪融資停留在2018年3月,曾獲得騰訊、IDG投資的高端鮮花品牌roseonly上一輪融資停留在了2015年。

電商行業分析師庄帥認為,鮮花電商跌落風口和鮮花的消費屬性有關,保質期短、特定時間消費、區域和人群差別很大等原因,都不適合通過B2C的電商模式來做。

电子煙轉移戰場

在2020深圳國際电子煙產業博覽會(IECIE)上,從業者們討論的重點不再是營銷,而是新品和渠道布局策略。“開專賣店還是集合店更合適?”、“誰家的代理政策更好?”經歷了2019年底的“洗牌”,电子煙行業討論的不再是融資和估值,而是傳統的代理和開店。

毫無疑問,电子煙是2019年的創業熱點。據《ec电子煙世界》不完全統計,僅2019年上半年,电子煙產業投資案例就超過了35筆,投資總額至少超過了10億元。加上眾多明星創業者入局——原優步中國大區負責人汪瑩創立悅刻、鎚子科技001號員工朱蕭木創立福祿、前同道大叔創始人蔡躍棟創立柚子、羅永浩成為小野电子煙合伙人,這一行業一時間風頭無兩。

然而2019年11月,因國家市場監管總局和國家煙草專賣局發布电子煙網售禁令,电子煙迅速跌落風口。根據深燃此前報道,2020年,“斷網”一年後,电子煙行業九成玩家退場,頭部企業快速而謹慎地布局線下門店。

“大家心態更平和,要將电子煙當作長期的事業來做”,在鉑德电子煙合伙人兼CMO方輝看來,电子煙網上禁售令落地之後,电子煙行業整體變得更理性,少了浮躁的情緒。

“电子煙品牌的賽道上不會再有大的熱錢進場了,电子煙變成了一門不再讓人興奮的傳統生意”,某电子煙品牌創始人告訴深燃,在過去的一年裡,資本對於投資电子煙都持謹慎態度。加上大環境下疫情讓很多公司變得便宜,從投資的角度,在消費品賽道上有更多更好的選擇。有投資人直言,电子煙(指國內市場)已經不再具有VC投資價值。

“資本逐利,而且越快越好。电子煙變為線下渠道后,發展速度會受限,戰線就會拉長。除了真愛,沒幾個人願意搞了。”电子煙行業觀察人士南峰認為,線上禁售代表了管理機構對电子煙的態度——不會讓這個行業快速發展,還意味着电子煙只能線下發展,而線下需要的投資遠遠大於線上,加上今年的經濟形勢和疫情對線下並不友好,而行業內已經跑出像悅刻這樣的頭部企業,在渠道、宣傳受限的情況下,后入的企業想趕超太難,綜合這些因素,电子煙不再是被狂熱追捧的風口。

天眼查專業版數據显示,截至11月4日,以工商登記為準,國內共有超過2200家电子煙相關企業已經註銷或吊銷。其中,2020年註銷或吊銷的企業有600家,約佔“死亡”企業總數的27%。

線下爭奪戰更需要資金補貼作為彈藥,不是哪個品牌都有做線下的能力。有电子煙品牌方向從業人員曾向媒體表示,2019年夏天,4款电子煙產品在某連鎖便利店上架,年費(入場費、展示費等)報價約40萬元,現在的報價幾乎翻了5倍,全部600家店上架報價大約在300萬元。

“線下競爭的門檻提高了很多,沒有足夠實力的玩家難以參与”,方輝向深燃表示,电子煙轉到線下之後,可以說就成了一場頭部玩家之間的遊戲,中小玩家很難再參与其中。

風口為何墜落

每個風口出現的時候,都帶着一個讓世界變得更美好的願望,或是發起一場消費平權,或是解決某個行業的信息不對稱問題。然而隨着入局者的增多,那些曾經的“屠龍少年”時常會忘了為何出發,甚至成為“惡龍”。

曾希望消滅二手車販子、為買車賣車的人提供更好體驗的平台,成了互聯網光環包裝下的“二手車販子”,還想法設法地貸款給你,因為那才是它最賺錢的業務;曾經許諾給在大城市漂泊的年輕人一處安穩小窩、讓他們過上品質生活的長租公寓,收了他們一年房租卻把他們掃地出門;製造浪漫與驚喜的鮮花電商不僅沒有取悅用戶,還平添了投訴、退款的麻煩。問題出在哪兒?

也許是模式:二手車交易就是很難獲取用戶信任,為了培養用戶線上買車的習慣、對平台產生信任、給用戶提供買車賣車的一整套服務,燒錢在所難免。

也許是過於激烈的市場競爭:正如胡景暉所言,以自如、蛋殼公寓為代表的長租公寓運營商為了擴大規模,以高於市場正常價格的20%到40%在爭搶房源,加上資本進入市場,彷彿給平台補充了彈藥,加劇了行業競爭,多數長租公寓都存在利用融資“搶房”的情況,投資人希望快速回本變現,催生企業冒進擴張。

也許是始終沒有解決的痛點和未能搭建起的護城河:用戶對於鮮花的要求就是絕對完美,甚至隨機搭配的花朵花色都必須契合用戶的審美。而要想讓鮮花經過長途運輸還能保持完美的狀態,需要在包裝、物流上花費大量成本,這又會將平台置於難以盈利的困境。想要提高價格彌補成本?暫時還無法實現。畢竟,誰也不是非在網上買花不可。

也許是政策:如果說电子煙帶有原罪過於言重,但起碼它是一個對健康有爭議的產品。尤其當這一產品存在”誘惑“未成年人的可能性,則會引來更多的關注。政策,始終是懸在這個行業頭上的一把達摩克利斯之劍,而行業已經感受過一次這把劍的威力。洗牌之後,在線下謹慎生存的电子煙行業能走多遠?還得看政策。

但無論如何,有舊的風口倒下去,就會有新的風口站起來。對於創業者而言,如何在下一個風口來臨時提前布局,迎接風口帶來的機遇,或許才是他們更應該關注的問題。

【本文作者魏婕,由合作夥伴微信公眾號:深燃授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※各地區刷卡換現金手續費皆一樣嗎?

刷卡換現金:打破同業最低價扣的最少拿得最多,公司成立至今二十餘年的服務經驗專業老道