“蛋殼事件”又有了新的進展。

12月4日,最高人民法院副院長楊萬明在國新辦新聞發布會上回應了媒體關於“長租公寓屢發爆雷事件”的提問,表示法院對進入訴訟程序的案件將依法審理。

同一天,蛋殼的對手自如也正式宣布,願幫助受蛋殼公寓事件影響的業主和租客共渡難關,針對蛋殼公寓的業主和租客已開展專項扶持。

唇亡齒寒,自如深諳這一道理。

蛋殼公寓的爆雷,直接受害者是房東、租客和貸款機構,最大的間接受害者則是競爭對手“自如”。和傳統商戰不同,實體生意倒閉,競爭對手是直接受益者,而互聯網新模式企業在某種程度上來說卻是“綁在一條繩子上的螞蚱”,一家爆雷,就會在整個行業引起連鎖反應。蛋殼是領頭羊,其爆雷會讓公眾對長租公寓這一模式產生很大的質疑,從而也會對自如的發展帶來不利的影響。

自如看似背靠鏈家,承壓能力比蛋殼更強,但據天眼查显示,自如為鏈家的全資子公司,“母子”公司不同於總公司和分公司,雖然有控股關係,但仍然是相互獨立的法人,子公司出事故,將由子公司依法獨立承擔民事責任。

一旦自如也“崩盤”,長租公寓這個行業將徹底潰不成軍。

長租公寓的本質是“二房東”生意,靠“低收高出”賺差價才是健康合理的經營方式,蛋殼等多個長租公寓利用租金貸玩高槓桿,以“高收低出”、“長收短付”的手段擾亂市場,下場已經明晰。有前車之鑒在,自如顯然不敢再在租金貸上做文章,自如正在想盡辦法回歸正常經營模式,一方面甩掉不好的房源,一方面將房東端的價格壓低,以實現正向現金流。

數位房東向燃財經反映,自如多次要求房東“自願降租”,不降租則實施解約,而房東一旦選擇提前解約,等待他們的就是合同上規定的“向自如賠付裝修款項”,許多房東因此不得不被迫“自願降租”。

但這無疑是斷臂自救。

靠解約來“軟性脅迫”房東降租,自如是在以消耗房東信任來挽救眼前的危機,一旦信任全面瓦解,那麼自如將無法獲取更多房源,這門生意也將難以為繼。

幫助蛋殼,就成了一步妙手,既可以重塑社會各界對自如的信任,還能變相接收蛋殼的遺產——優質房源與用戶。

自如或許不會成為下一個蛋殼,但顯然,自如的未來也不再如當初設想中那般“自如”了。

斷臂

其實自如“斷臂求生”的動作已久。

小王在自如連續租住了兩年,直到今年9月,自如管家突然給他打電話,要他儘快在一個月內搬走。管家的說法是“房東臨時要收房,所以只能解約”。與小王相同遭遇的租客不止一人,早在幾個月前,就陸續有租客接到自如通知,要求解約,並承諾賠償一個月租金,理由均為“房東臨時要收房”。

但小王從其他片區的自如管家處了解到,“其實不是房東要收房,是你們住的這間房子成本收不回來,自如為了止損,只能和房東解約。”燃財經也從多位自如管家處證實了這一說法。

而多位房東卻向燃財經反映,自如管家針對租客和房東準備了兩套說辭,管家多次向房東打電話要求降租,理由是“租客嫌租金太高不租了,房屋只能空置”,房東如果堅持不降租,只能解約。事實上,自如的房東和租客信息完全不對稱,房東降租后的金額也並未體現在租客交付的租金中。

自如內部人士向燃財經透露,受疫情影響,今年房租水平普遍降低,導致自如房源空置率增加。自如收房這一動作其實從6月份就開始了,後台會測算每套房子的成本,如果成本過高,就先跟房東商量降租,房東不同意降租,就實施解約。“自如今年有大量房源都夠不上成本,打算將這些賠錢的房源全部解約處理掉。”

自如房源成本倒掛還有一個原因:自如的隔斷房越來越少。知情人士透露,為做好防控疫情工作,今年居委會上門排查的頻率明顯增加,這導致自如許多隔斷房都被發現從而被清理。一位自如管家告訴燃財經,許多租客也會故意打電話投訴自己居住的隔斷房,要求相關部門上門拆隔斷,因為這樣就可以“無責任退換租”。

自如從房東和房客中間賺的差價,很大一部分都來自於隔斷的租金。打個比方,自如以5500元的價格從房東手裡收來一套兩室一廳的房源,隔成三室后,以3600元(主卧)、2900元(次卧)、2400元(隔斷)的價格出租,不算服務費,每月總租金可高達8900元。而隔斷拆掉后,每月則損失2400元租金。這種房源正是自如急需甩掉的“賠錢”房源。

燃財經從自如內部人士處了解到,除了這種被拆隔斷的房源需要儘快解決,還有一些“條件差”的房源也都在降租或解約的清單之內,例如地段差、沒有電梯、處於一樓的房子等。

自如的保潔人員告訴燃財經,“最近公司派發的單量明顯比以前少,每個月的收入至少減少500-600元。”該保潔人員還向燃財經透露,“今年因為疫情,公司需要縮減開支,所以一些打掃必備的清潔工具(例如抹布、潔廁寶、消毒液之類)都從公司免費發放變成了我們自己出資購買,公司已經不報銷了。”

一位自如管家也告訴燃財經,“最近很多管家都離職了,今年上半年疫情突發,公司降薪后已經離職了一撥人,下半年又大量解約房源,最近出了蛋殼這碼事,以後看房的租客也明顯變少了,很多租客都不敢再租長租公寓,我們的出單量越來越少,賺的錢大不如前。”

房東劉先生拒絕了自如向他提出的“自願降租”的要求,選擇與自如解約。但令他意想不到的是,雖然自如表示解約會賠償劉先生兩個月租金,但劉先生也需要“賠付自如的裝修費和家電折舊費。”

業主與自如簽訂的《資產管理服務合同》上明確寫着“合同提前解約,甲方應向乙方支付裝修及新配置設施的損失費”,並且這份合同是以“格式合同”的形式與房東簽訂,不能修改,也不能補充條款。

“我的房子在託管給自如之前就是精裝房,彩電和傢具都是九成新,但自如要求必須採用他們的裝修風格,讓我把原有的彩電和傢具都自行處置掉。”劉先生氣憤說道,“其實自如給我們的租金並沒比市場價高出多少,而且首年還有90天免租期,算下來甚至比市場價低。當時選擇託管給自如,只是覺得圖個方便,沒想到從一開始簽合同就埋下了這麼大的坑。”

房東王阿姨需要賠償給自如的裝修折舊費和傢具家電折舊費加起來足有4萬多元,遠超自如賠付的兩個月違約金,王阿姨只好選擇“自願降租”。王阿姨曾在自如提出“降租和解約二選一”的要求後上門檢查過自如配置的傢具和家電,“自如的傢具都是擺個樣子,拆掉沙發套,裏面的棉花已經脆了,一抓一個坑,根本不值那麼多錢。”王阿姨說。但自如不會提供傢具的真實採購價格,房東只能按照自如單方面給出的價格來賠償。

近期有媒體曾報道,數名北京自如業主堵住了自如總部大門,要求自如對合同解約事件一事進行賠償。自如方面對此表示,“所有遭受解約影響的租客都會友好協商,對於符合合同支持的業主,將會賠付違約金。”對於解約的業主,自如將根據合同約定,賠償業主兩個月房租,終止合作關係。合同條款中涉及的裝修成本折舊費用,如果金額高於兩個月房租,按最高兩個月房租進行結算。

也就是說,業主無需向自如額外支付費用,但解約后的違約金和裝修賠付款仍然將兩兩相抵。

對此,法律博主李俊慧認為,“解約和賠償裝修費二選一”是自如的固定話術和套路,目的就是用裝修損失費來“脅迫”房東接受降租。實際上,自如的不合理條約並沒有相應的法律依據,根據自如和房東簽署的協議來看,如果房東選擇提前解除合同,那麼房東需要付出裝修費用並承擔相應的賠償義務。如果自如主動違約,那麼自如前期投入的裝修費用不應該由房東承擔,因為在解除合同的過程中,房東並沒有任何過錯,也不會給自如造成任何損失。

“在疫情防控取得良好成功情況下,自如依然以疫情為借口‘軟性脅迫’房東降租,說明自如並沒有吸取到蛋殼公寓在運營過程中產生的問題和教訓,還想通過壓榨租客或者房東來轉嫁經營風險,獲取更多的商業利益。”李俊慧指出,這需要相應部門儘早介入,規範自如在合同條款以及運營模式中存在的漏洞和違法違規問題。

求生

一邊“狂甩房源”,另一邊又忙着接手蛋殼的房東和租客,自如究竟打着什麼算盤?

在蛋殼的房東和租客矛盾最激烈的階段,許多房東給租客“斷水斷電”甚至上門驅趕租客,從這時開始,一些自如管家就開始上門“搶活”,在蛋殼公寓租戶的家門貼條,告知租客“需要找房可以及時聯繫我”。

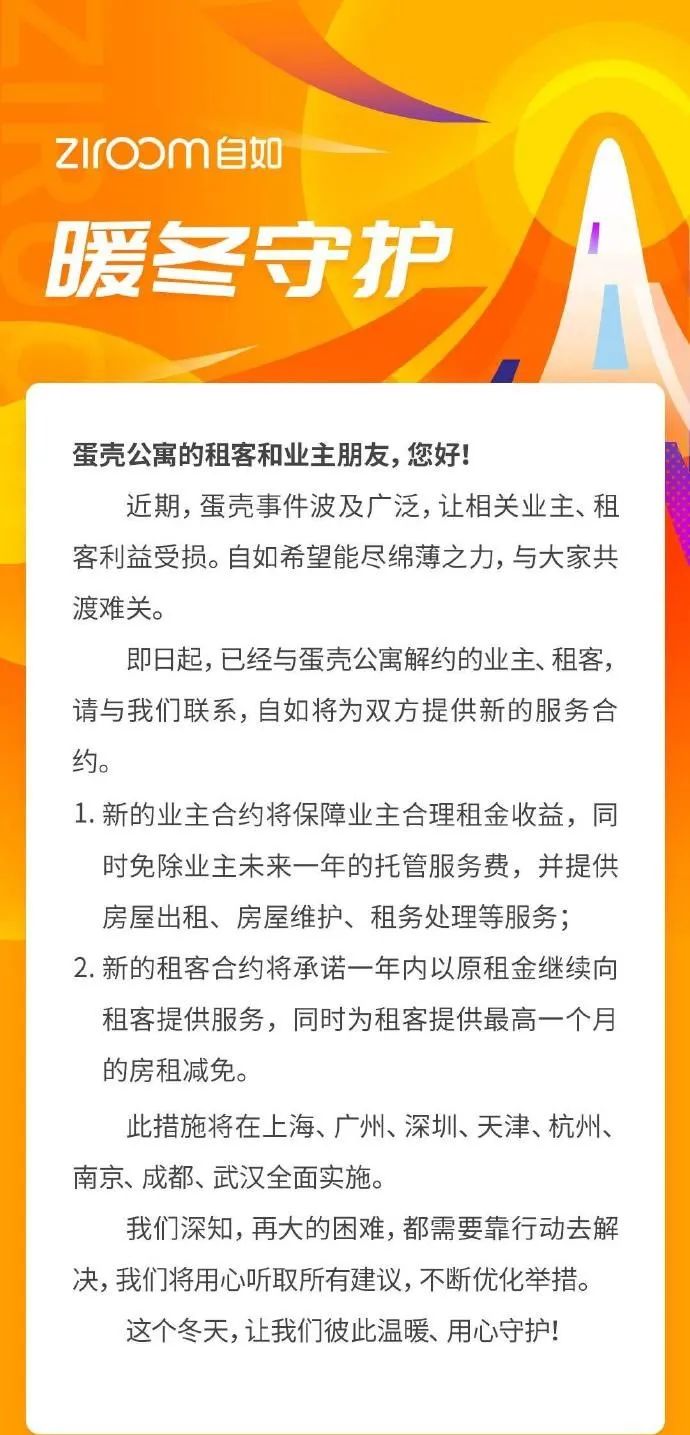

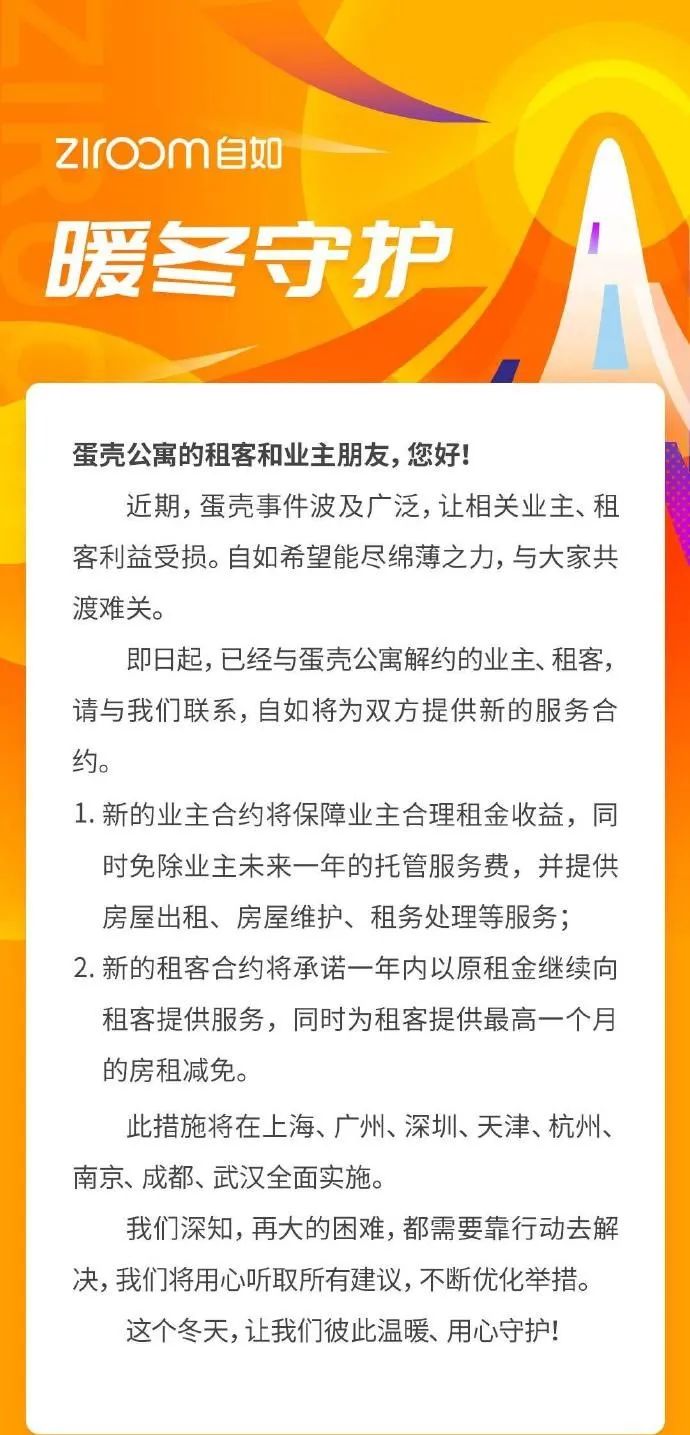

12月4日,自如正式發布了針對蛋殼租客業主扶持方案,內容是業主和租客在與蛋殼公寓解除合約后,可與自如重新簽約。自如承諾租客未來一年內按原價可在當前房屋繼續居住,並最高減免一個月房租。業主將房屋委託給自如后,自如免收業主未來一年的託管服務費,並提供房屋出租、房屋維護、租務處理等服務。

表面上看,自如是接了蛋殼公寓的爛攤子,實際上是在抄底蛋殼的“優質資產”。

自如甩掉的都是條件差的“賠本房源”,而蛋殼有不少糾紛房源都是自如覬覦已久的“優質房源”,地段好、條件好,甚至還節省了裝修費。另外,蛋殼的房東經歷糾紛后更好“壓價”,以更低的價格收房,再以原價繼續租給房客,剛好達到自如“低收高出”的目的,豈不美哉。

易居研究院智庫中心研究總監嚴躍進告訴燃財經,此類動作有助於房東和租客相關租賃關係的維持,也有助於自如後續房源規模的擴大,後續的競爭關係將進一步優化,自如潛在的房源和客源將增加。

北京金訴律師事務所主任王玉臣向燃財經解讀,自如這一行為,一方面可能是社會責任擔當,另一方面則是為了佔據市場份額。蛋殼事件的根源是資金鏈出了問題,不等於這個行業就一定不可為,關鍵在於如何避免這個行業的風險,而不是因噎廢食。蛋殼曾是自如強勁的對手,現在自如只要有強大的資金支持,的確可以利用這個大好機會去佔領市場份額。

圖/ 微博@自如客

燃財經關注到,自如宣稱“該計劃將在自如開展業務的上海、廣州、深圳、天津、杭州、南京、成都、武漢全面實施”,唯獨缺失了自如和蛋殼的大本營北京。

對此,嚴躍進認為,“不排除北京本身已經有地方政府托底了,或者近期地方政府介入以後,壓力其實減小了。”也有其他觀點認為,自如唯獨不接手北京是“殺人誅心”,目的是讓蛋殼繼續維持高負債。

除了抄底蛋殼,自如還有其他動作。

11月30日,自如正式宣布併購貝客青年精品公寓。貝客青年精品公寓在全國擁有31個項目,主要為白領公寓,合計房源5000餘間,分佈在北京、上海、南京、蘇州、徐州等地。併購完成后,自如將在北京、上海、廣州、深圳、南京等城市運營五十餘個集中式公寓項目。

有分析師認為,自如選擇在蛋殼爆雷高潮、全社會質疑長租公寓模式的時間節點發布併購消息,是為了”向外界展示自如的資金實力,表明自如在經營方面比較穩健。”

自如的主業務是分散式公寓,但包括蛋殼在內的多家分散式長租公寓的“爆雷”,讓分散式公寓的缺點暴露無遺——作為託管端,和房東、租客的溝通成本較高,容易產生糾紛,並且不確定因素過多,容易出現“低收高出”的不良現象。

而集中式公寓雖然前期的成本投入高,但後期的運營成本和管理成本更低,利潤也更高,能夠在一定程度上提高營收,實現規模化運作。分散式公寓和集中式公寓兩手齊抓,可以分散風險,也可以為自如日後轉型鋪路。

危機

長租公寓爆雷有多嚴重?

市場數據显示,2017-2019年,共有69家長租公寓機構資金鏈斷裂或無法再經營。貝殼研究院統計,僅今年8月、9月就連續有22家中小長租公寓企業陷入糾紛、資金鏈斷裂或倒閉。而這些企業之所以爆雷,大部分都是因為“高收低出”、“長收短付”等違規操作埋下了危機。

通常來看,分散式長租公寓的健康運營方式是低收高出,通過裝修和服務合理提高房屋溢價,靠差價來實現盈利,說白了就是“二房東”的生意,但只做“二房東”難以將規模做大,於是,一些想要快速擴張的長租公寓便把目光落到了租金貸上。

租金貸的操作是租客選擇“貸款方式”與公寓運營平台簽訂租房合同,與平台合作的金融機構次性將租客合同期內的所有租金支付給平台,而平台則按月或按季向房東支付租金。這一操作,使得長租公寓可以從金融機構一次性獲得一整年的預付款,提前回籠的資金有利於公寓方繼續拓大規模。

表面上,這一操作減輕了租客資金壓力,可以實現租金“月付”,實際上,公寓方利用租金貸存在房租和融資期限錯配的漏洞,把租金貸當成了快速擴充現金流的槓桿工具,本質上就是一種滾雪球的“龐氏騙局”。一旦公寓方資金鏈斷裂,銀行、租戶和房東都拿不回錢,也就產生了“爆雷”。

蛋殼公寓的爆雷正是源於這一點。

多位租客曾向燃財經表示,當初蛋殼公寓的管家在帶看時,就誘導租客使用“分期付款”,“分期付款”的年總額比正常現金季付還要便宜許多,這讓許多租客都掉入了“租金貸”的陷阱。

在這種模式之下,2017年至2019年前9個月,蛋殼公寓使用租金貸的租客佔比分別高達91.3%、75.8%、67.9%。住建部等六部門曾在2019年12月印發的指導意見中指出,住房租賃企業租金收入中,住房租金貸款金額佔比不得超過30%。而蛋殼公寓顯然已遠超這一比例要求。

蛋殼公寓爆雷后,租金貸的弊端也隨之浮現——許多租客退租后,租金貸並未解除。與蛋殼公寓合作租金貸的機構是微眾銀行。微眾銀行在事件初期曾表示,租金貸客戶在2021年3月底之前不上徵信。

12月2日,微眾銀行又發布《致微眾銀行租房消費貸款客戶》公告稱:“所有受蛋殼公寓事件影響的我行客戶,經客戶提出及我行確認后,剩餘貸款本金將給予免息延期,在2023年12月31日之前,我行不扣款、不計息,不影響信用記錄。”

12月4日,微眾銀行針對該公告又作出細節補充,稱已研究制定出方案,可實現即使蛋殼租金貸客戶不繼續還貸,仍能結清貸款。

微眾銀行旗下的租金貸業務合作的另一家長租公寓正是自如。有了蛋殼的前車之鑒,自如開始迅速“排雷”,12月2日,自如宣稱其租金貸產品海燕計劃“自如分期”、“輕鬆付”將於11月27日暫停使用,已簽海燕用戶不受影響,仍可正常還款。

“知乎”上,自如的官方認證賬號在回應網友問題時提到,“一些同行企業過度運用租金貸手段,採取長收短付、高收低付的經營方式,在市場環境較好時能實現快速的規模擴張,同時也帶來了很大的經營風險。”自如表示,自如的租金貸比例一直遠低於官方要求的30%比例。

解決了租金貸隱患,自如面臨的最大問題其實是信任危機。

長租公寓這門生意,說到底還是“二房東”的生意,但只靠賺差價,顯然做不成一門大生意。

對於自如來說,最重要的是用戶,只要平台上的用戶足夠多,未來能夠講故事的想象空間就足夠大。但是想要更多的租客,就必須有更多的優質房源,房源才是自如最根本的資產。

但蛋殼公寓的爆雷,使得全社會對長租公寓這一模式都產生了質疑,業主對自如的信任度也一同降低,許多自如房東都和燃財經表示,“合同到期后再也不會交給長租公寓來託管了”。

一些房東也告訴燃財經,自己的一些好地段的房源通過鏈家掛出去,但許久都未租出去,期間鏈家的中介還一直在遊說自己將房源託管給自如,“懷疑鏈家是為了讓自如成功接手這套房子,才故意不幫忙把房子租出去,”其中一位房東猜測,“但是不管能不能租出去,我都不會再相信長租公寓了。”

多重因素下,自如正在遭受前所未有的信任危機。顯然,當在約的這批房源合同到期后,怎樣用合適的價格獲取更多房源以擴大規模,又讓資金鏈保持在安全線之上,才是自如真正要解決的問題。

【本文作者作者 | 鄧雙琳 編輯 | 饒霞飛,由合作夥伴燃財經授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※黃金借款利息怎麼算?

※手機借款流程

※24小時當舖-分期車、公司車、貸款車皆可借

※刷卡換現金怎麼選最划算

※購物也能刷卡換現金?

※信用卡換現金辦理流程

※合法借錢管道!台北免留車,不用擔心少了代步工具