“最近你們廠停工了嗎?什麼時候恢復有消息嗎?”

這是最近一段時間,一些上海大眾的員工見面時互相聽到最多的話。

誰也沒有想到,在國內疫情已經相對平穩的年底,上海大眾會陷入停產的尷尬局面。

“昨天還燈火通明,流水線晝夜不停,今天已經停產”,上海大眾儀征分公司的員工劉龍感嘆。

前两天他拍了一個停工的視頻,畫面中,一個偌大的車間僅僅開了幾盞燈,在燈光的邊緣,幾輛生產到一半的車架也靜靜地趴在生產線上,彷彿殘缺的肢體,荒涼而又冷清。

他把視頻傳到了一個短視頻平台上,沒想到這個視頻很快獲得了幾十萬瀏覽量、上萬收藏和幾千條評論。在評論中,還有很多像他一樣的上海大眾員工紛紛表示自己所在的工廠也停工了。

按照劉龍與其他上海大眾員工交流獲得的信息,不僅是儀征工廠停工,南京、寧波、上海的工廠也不同程度地受到了影響,有的工廠放假幾天,有的工廠則保持低速的生產。

工廠停工之後,對於按工時領工資的工人們來說,是一個不小的損失。在劉龍的周圍,有人在考慮利用短暫的放假時間去送外賣、或者開網約車。

而這一切的禍根都指向了一個關鍵詞——芯片。

為何缺芯

12月5日,這樣一條信息在網上引發關注——“由於芯片供應不足,上汽大眾從12月4日開始停產,一汽大眾從12月初起也將進入停產狀態。”

這條消息很快得到了大眾的證實。大眾汽車集團回應稱,新冠肺炎疫情帶來的不確定性,影響到了一些特定汽車电子元件的芯片供應。中國市場的全面復蘇也進一步推動了需求的增長,使得情況變得更加嚴峻,導致一些汽車生產面臨中斷的風險。他們表示,雖然芯片供應受到影響,但情況並沒有傳聞中嚴重,目前正在尋求解決辦法。

事實上,相比於外界,大眾一線的員工得到的消息更早。早在12月1日,大眾工廠的員工劉龍就聽說了“沒零件”的消息,甚至有傳聞稱要“放半個月的假”。

隨後,越來越多的工廠都傳出了ESP芯片和ECU芯片斷貨的消息。

工廠房價的通知也讓工廠員工們議論紛紛。甚至有一汽大眾的員工透露,由於缺少芯片,不同車型的工廠開始放假,“寶來(放假)5天,速騰4天”。

芯片斷貨影響的遠遠不止不止是南北大眾,而是整個汽車行業。按照一些媒體的報道,本田、吉利等工廠也出現了停工的情況。

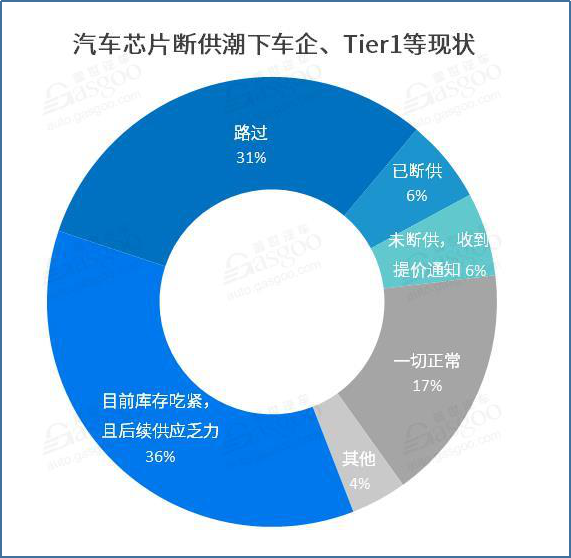

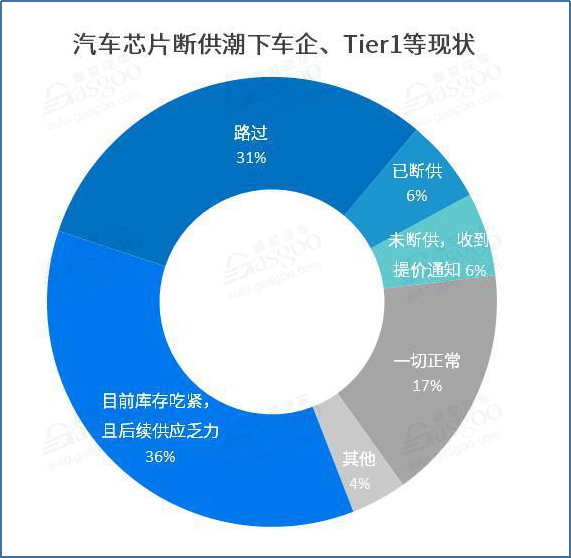

蓋世汽車網的一份調查显示,在一份1600餘人次參与的調研中,48%的參与者表示其所在企業均遇到芯片庫存緊張、斷供或是漲價等情況,僅有17%的參与者認為目前供應一切正常。

圖片來自蓋世汽車網

隨着汽車智能化和電氣化程度的提升,各種芯片在汽車中的應用越來越多,發揮的作用也越來越重要。

一位汽車行業硬件工程師舉例稱,不僅是新能源汽車在利用智能化配件,傳統汽車現在也已經離不開各種芯片——從打開車門的那一刻起,各種傳感器、芯片都開始起作用,比如發動機控制器(ECU)、變速箱控制器(TCU)、電機控制器(MCU)、电子穩定程序系統ESP等等。

這次短缺的主要是ESP和發動機控制器(ECU)。“由於芯片斷供直接影響零部件供應商的生產。生產不了,交期延後,整車就沒法組裝下線。”

來自傳統汽車主機廠的人士何一認為,這次造成一些汽車工廠停工的主要是兩大汽車一級供應商——大陸集團和博世集團,兩家公司生產的ESP(电子穩定程序系統)和ECO(智能發動機控制系統)中的ECU模塊供應不上。

何一稱,對於主機廠來說,缺料就意味着有停線的風險,會給主機廠帶來較大的損失,“整車廠對供應商的缺料停線的罰款也是按分鐘計費的。”

但從目前來看,這次芯片短缺可能短期無法解決。

大陸集團稱,雖然已經通過擴大產能來應對意外需求,但所需的額外數量只能在6-9個月內提供,因此,缺貨的影響可能會持續到2021年。

博世也看到了某些零部件的供應鏈瓶頸,並認為無法躲避這種情況,不過,雖然市場競爭,但是他們依然與與供應商和客戶保持密切聯繫,以盡可能地維持供應鏈。

與出貨量較大的傳統汽車廠商不同,這次新造車企業似乎並沒有受到多大的波及。蔚來汽車、小鵬汽車、理想汽車均表示,目前沒有受到芯片短缺的影響。

“不過目前芯片有所漲價”,一位新造車企業內部人士提到。

而在何一看來,新造車企業之所以沒受波及,主要是幾家汽車銷量都不太高,所以庫存可能能支撐一段時間。

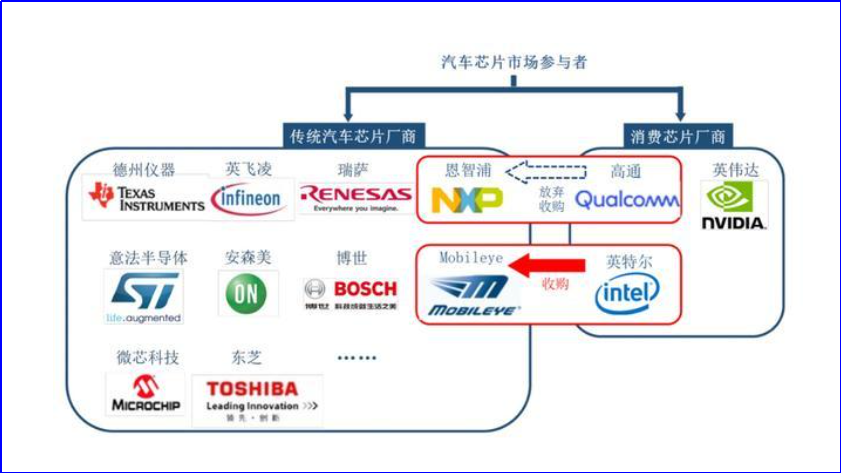

汽車电子產業鏈分為上中下游,上游是汽車半導體芯片及元器件廠商,比如恩智浦NXP、英飛凌Infineon、瑞薩Renesas,中游是博世、大陸等Tier1(一級供應商),下游則是主機廠。

這次問題雖然出在Tier1環節,但根源卻是上游的芯片及元器件廠商。

疫情是一個重要的原因。上半年疫情之下,由於汽車銷售下降,不少芯片廠商在產能方面降低了目標,也放緩了投資的腳步,導致汽車芯片的產能處於低位。而隨着下半年汽車消費的復蘇,他們的產能卻沒有及時跟上。

數據显示,儘管疫情影響,今年前 11 個月,中國汽車銷量預計將突破 2200 萬台,與去年同期相比僅下滑 3 個百分點。

“國內從2月逐步復工開始,每月乘用車銷量基本處於穩步上升趨勢,然而芯片供貨周期一般是13-18周左右,意味着現在的芯片供應都是疫情嚴重時候下的訂單,可能出於各供應商的保守判斷,原有訂單不足以滿足現在的供應。“何一分析,12月份也是2020年的最後一個月,各大整車廠都在拚命趕進度,達成銷售目標,這進一步加大了車載芯片的需求。

今年消費电子行業對於芯片的需求大幅度增加,也加劇了芯片的短缺。

“在5G技術發展推動之下,今年消費电子領域對芯片的需求在快速增加,芯片產能遇到挑戰,搶佔了部分汽車芯片的產能。”中國汽車工業協會副秘書長兼行業發展部部長李邵華此前表示。

所以,各大晶圓廠訂單飽滿。比如意法半導體,過去一段時間MEMS和傳感器以及一些型號MCU需求強勁,16-20周標準的交期被拉長至24-30周。

在業內人士看來,最近芯片短缺時有發生,只是這一次比較嚴重。這也與最近一段時間芯片行業的幾個突發事件不無關係。

10月20日,朝日化學集團的子公司朝日化學微电子有限公司(AKM)的矢岡製造所的工廠AKM晶圓工廠發生火災。時隔2天,該工廠又發生了一場大火,造成部分牆體與屋頂倒塌。

AKM工廠發生火災,圖片來自網絡

由於受損嚴重,這場大火使得該工廠至少在半年內無法恢復生產,停產時間甚至可能長達一年。

按照業內人士的說法,AKM是小眾芯片,短期內較難替代。而且AKM的產品主要集中在車載等高端應用中,即使是替換,也需要很長的時間。因此在火災之後,不少整車工廠開始搶貨,導致AKM產品供不應求。

企業視頻通訊服務商ZOOM也因此受到牽連。該公司開發和銷售的幾乎所有主要產品都使用AKM生產的电子零件。他們表示,受火災影響,將很難採購要使用的电子零件,“從下一個財年開始,這將對ZOOM研究、開發、生產和銷售產生重大影響。”

在11月份,意法半導體在法國的三座晶圓廠均發生工人罷工事件,罷工涉及了意法半導體的8英寸晶圓廠、12英寸晶圓廠以及氮化鎵工藝技術工廠。

意法半導體是業內半導體的巨頭之一。據Strategy Analytics統計,全球車載MCU 安裝量超25億,平均每輛汽車安裝 25~30個 MCU,意法半導體佔據8%的市場份額。

屋漏偏逢連夜雨。11月底,全球電阻產能排名第四的華新科馬來西亞廠因員工感染新冠肺炎病毒,導致工廠自11月23日開始停工三周。東南亞第二波疫情不僅影響了華新科,外界還擔心馬來西亞會對當地的生產加強管理,導致更多的工廠受到波及。

恰逢汽車电子產業對電阻芯片的需求回升,這又給了芯片行業一次重擊。

受影響的遠不止汽車業

事實上,缺芯不止發生在汽車行業,今年下半年以來,尤其是從秋季開始,芯片行業都迎來了需要激增的情況。

“從今年9月份起,沒有一天不加班”,一家芯片貿易企業的員工楊洋表示,她的工作主要是負責對接銷售,將外來的訂單下給各個供應商。

除了工作加班,周末還需要加班。即便如此,她還是有干不完的工作。在以前,他們公司的銷售人員需要出去找客戶,而今年以來,光維護老客戶就已經忙不過來了。“有一家客戶前10個月才下了80K的訂單,最近一個單子就下了800K。”

楊洋所在企業,今年遇到了多年未見的芯片行情。在往年,秋冬季也是芯片行業的旺季,但是最多持續到12月就結束了。

但是今年,訂單量增長速度令人咋舌,“就算我們現在停止接單,現在的單子都能排到明年8月份。”

在訂單激增的情況下,行業內開始爭奪芯片封裝廠的產能。據楊洋了解,目前她自己對接的一些工廠交貨日期已經從原來的3-4周延長到了20周左右。

為了給客戶爭取到多一點的產能,最近她也不得不出差,直接坐到對方的辦公室里,現場辦公。

11月中旬,楊洋剛剛去了一家工廠,“從電話里就聽出來對方不願意讓我們過來”,但她還是硬着頭皮去待了一周,最終多“磨”出了15%的產能。

但最近要產能越來越難了。有次,“磨了幾個小時嘴皮子,才要到了2KK”,她覺得這點產能“不夠塞牙縫”,但這已經不容易了,對方也是看在合作多年的份上才給的,不然“等以後淡季了,也不好意思求分點訂單。”

訂單供不應求的結果就是漲價。楊洋手頭的訂單報價普遍較往年漲了50%。事實上整個芯片產業鏈的價格都在上漲。

11月27日,全球車規級芯片領軍企業NXP(恩智浦)發布漲價函,他們聲稱,受新冠疫情影響,NXP面臨產品嚴重緊缺和原料成本增加的雙重影響,決定全線調漲產品價格。

11月30日,日本汽車电子製造商瑞薩电子向客戶發送產品提價通知,提價生效日為2021年1月1日。

12月3日,由於MCU(微控制單元又稱單片機)缺貨嚴重,台灣五大MCU廠——盛群、凌通、松翰、閎康、新唐同步漲價。

在AKM火災發生后,其產品線均出現價格上漲,某些芯片產品甚至出現了60-80倍的漲幅。

高端音頻製造商 Millennia Media的CEO La Grou曾表示,該公司使用的每個AKM部件——ADC、DAC、ASRC和接收器都在漲價,甚至價格驚人,比如原本5美元的AKM零件,報價已經漲到110美元/個。

由於AKM芯片緊缺,導致佳能、尼康和索尼擔憂出現相機可能缺貨的問題,從而使得相機價格上漲,因此,上述幾家公司還撤回了黑色星期五的促銷活動。

芯片價格上漲還出現在手機領域。據媒體報道,從12月1日開始,三星原厂部分型號的攝像頭芯片開始漲價,最高漲幅高達34.8%,其背後則是8寸晶圓產能緊張。

8寸晶圓除了影響攝像頭芯片,對於射頻芯片、指紋識別芯片、圖像芯片、傳感芯片、電源管理芯片都有很大的影響。

11月份,據外媒報道,手機芯片的缺貨影響到了蘋果。由於某些關鍵 IC 芯片短缺,導致部分手機無法組裝。其中iPhone 12系列智能手機電源管理芯片嚴重缺貨,iPad、Apple Watch等蘋果硬件產品的電源管理芯片供應也同樣緊張,導致訂單等待時間延長。

外界預計,芯片的缺貨對於蘋果的供應鏈及其 2020 年智能手機的整體年度出貨量產生影響。

芯片缺貨還影響到了顯卡廠商英偉達、AMD以及索尼、微軟的新一代遊戲主機銷售。

今年9月份,英偉達正式發布了基於新一代安培架構打造的RTX 30系顯卡,RTX 30系對比上一代的RTX 20系整體性能提升了2倍,能效比提高了1.9倍,因此用戶翹首以盼。

但很快人們發現,他們面對的是英偉達的高端顯卡歷年來最嚴重的缺貨。

自發布3個月以來,性價比較高的RTX 3080、RTX 3070一直處於缺貨狀態,一卡難求。而被譽為“走量擔當”的RTX 3060Ti也處於嚴重的溢價狀態。

近期NVIDIA公司CFO科萊特·克雷斯表示,NVIDIA正面臨一些供應上的限制,無法滿足2020年第四季度的市場需求。他預測,由於目前市場的需求的確大大超出了顯卡芯片供應的範圍,加上整個行業的產能限制和較長的周期,產品供應可能需要幾個月的時間才能滿足需求。

除了英偉達外,AMD 剛剛上市的 Radeon RX 6800 系列也面臨着類似的問題,據了解由於客戶太多,競爭激烈,AMD僅僅分配到了15萬片晶圓產能,這已經達到了台積電給的配額的上限。

作為遊戲主機的芯片提供商,AMD芯片的產能缺乏還引發了遊戲機的搶購。11月份,索尼PlayStation 5(PS5)和微軟Xbox Series X / S(XSX)遊戲主機開售以來在全球都引發了搶購潮,比如在日本PS5開售當天由於預購量太多,線下門店沒有任何現貨。

原本售價3000多元的機器,在淘寶上被炒到了5000-9000元。

按照微軟首席財務官Jeff Stuart的預測,Xbox Series X / S的缺貨問題至少將持續至2021年4月。

在訂單量大漲的情況下,芯片價格上漲的情況下,一些暗地里的生意開始冒頭。

“有的廠商訂單很緊急,等不了排隊,只能從現貨平台高價買”,楊洋表示,這些現貨平台的訂單來源往往有些不可言說之處,比如有些採購方的採購人員會在下單的時候多下一些,一部分是其所在的公司需要的,還有一部分就是給現貨平台的訂單。

採購人員多下訂單是一個“一箭雙鵰”的手段,一方面可以給現貨平台供貨,另一方面還搶佔了工廠的產能,導致有些企業拿不到產能時被迫轉向現貨平台。

芯片代工廠成最大贏家

而從根源來看,芯片代工廠們成為最大的贏家。

台積電今年前10個月的營收同比增長明顯,增幅均超過了10%,最高時更是達到了53.4%,前10個月的營收已超過了去年全年。

台積電預計,其2020年的營收在452.3億美元到455.3億美元之間,較2019年增加100多億美元,同比增幅超30%。

另一家代工廠聯電的財報也显示,在今年前11個月,其合併營收同比增長19.8%。市調機構集邦諮詢發布的預測,聯電四季度營收約15.69億美元,同比增長13%。

在A股上市的芯片代工廠商長電科技前三季度實現收入187.63億元,同比增長15.85%,盈利7.64億元,同比暴增520.17%,

在資本市場上,芯片代工廠們的股價也創出新高。12月7日,截至美股收盤,台積電股價報收106.39美元,總市值5518億美元,年內市值漲幅接近90%;而聯電的漲幅更為驚人,超過了250%。

聯電最近一年股價走勢圖

在A股市場,芯片集成和封裝測試服務提供商長電科技、楊傑科技等公司的股價在年內也上漲了超過100%。

“芯”機遇

隨着汽車對於芯片需求量的大幅度增長,汽車芯片市場帶來了新的機遇,面臨着新的變化。

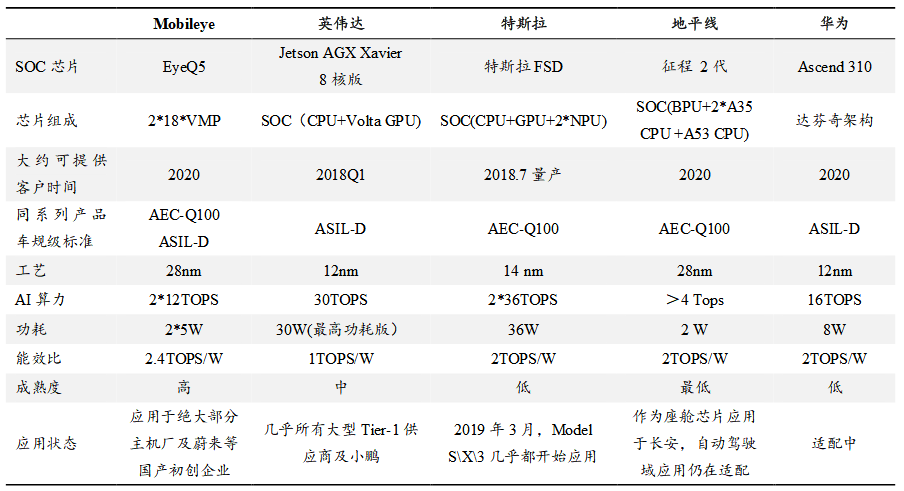

過去,車載芯片被恩智浦、英飛凌、德州儀器等傳統汽車芯片巨頭把控。但隨着汽車智能化程度不斷提高,涉及到與用戶交互越來越多,因此之前在消費領域的芯片巨頭比如高通、英特爾、英偉達也紛紛切入汽車芯片市場。

以高通為例,其涉足的汽車芯片包括車機芯片、自動駕駛芯片等領域。

在車機芯片領域,2014年高通發布602A車機芯片並與奧迪等車企簽署了合作,2016年又推出了820A車機芯片,在目前銷售的不少車型比如小鵬P7、理想ONE、比亞迪唐EV、路虎發現運動版都搭載了這一芯片。

在自動駕駛芯片領域,2017年的時候,高通首次披露了其研發自動駕駛汽車芯片的計劃。並在當年9月,高通推出了9150 C-V2X芯片,可允許汽車與汽車或信號燈等基礎設施之間互相溝通,並能與5G和其他高級駕駛輔助系統(ADAS)傳感器兼容。2016年12月,加州機動車輛管理局(Department of Motor Vehicles)向高通頒發了加州測試自動駕駛汽車許可。

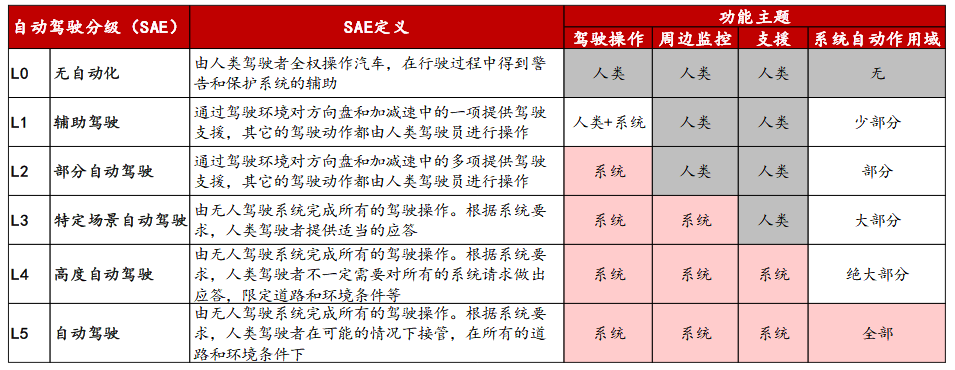

2019年初,高通發布了自動駕駛平台Snapdragon Ride,支持L1到L5級別的自動駕駛,高通表示,到2023年,他們的汽車芯片將用於量產的自動駕駛汽車當中。

在初入汽車芯片領域時,高通採取了收購的策略。2016年,他們發起了半導體行業有史以來規模最大的一筆交易——宣布以390億美元的價格收購恩智浦(NXP)半導體公司,不過由於各方面原因這一交易最終失敗。

相比之下,英特爾成功通過收購進入了這一市場。2017年英特爾宣布,以153億美元收購以色列自動駕駛技術公司Mobileye,並與英特爾的自動駕駛事業部(ADG)合併,形成新的自動駕駛部門。

這一收購讓英特爾在自動駕駛領域前進了一大步。2019年,自動駕駛芯片成為英特爾最大增長的業務板塊,營收同比增長26%,佔領全球輔助駕駛芯片市場70%的份額。

2020年4月,英特爾宣布,Mobileye的EyeQ芯片已經賣出5400萬枚,被搭載在全球超過5000萬輛汽車上。

通過GPU業務切入,英偉達在自動駕駛芯片領域也佔有一席之地。2015年,英偉達發布了Tegra X1打造的全新智能汽車處理平台DRIVE PX。2016年9月的英偉達對外公布了比Drive PX更先進的Xavier平台,稱其可以提供L4自動駕駛能力的技術。

2019年,英偉達又發布了面向汽車行業的Orin,單片運算能力可達到每秒200TOPS,性能是Xavier的7倍,能夠覆蓋從 L2 級到 L5 級完全自動駕駛汽車開發,將於2022年開始量產。

在國內,今年9月,理想汽車與英偉達宣布達成合作,旗下汽車將搭載英偉達最新一代的Orin系列芯片。

除了消費电子芯片巨頭跨界,在國內也迎來了國產替代的機會。

目前,國內汽車芯片主要以進口為主。據萬聯證券,國內汽車芯片進口率高達95%,其中動力系統、底盤控制和ADAS等關鍵芯片均被國外巨頭垄斷。

11月26日,在2020中國汽車供應鏈峰會上,長安汽車採購中心總經理閔龍提到,由於經濟下行疊加疫情影響,供應鏈上下游企業生產大面積中斷、營收劇減、經營惡化;停工及資金鏈緊張,導致部分關鍵部件及原材料出現漲價潮,如硅金屬、电子芯片等;貿易戰造成部分企業被制裁,芯片、電容等卡脖子件存在斷供風險,關鍵部件自主可控成為當務之急。

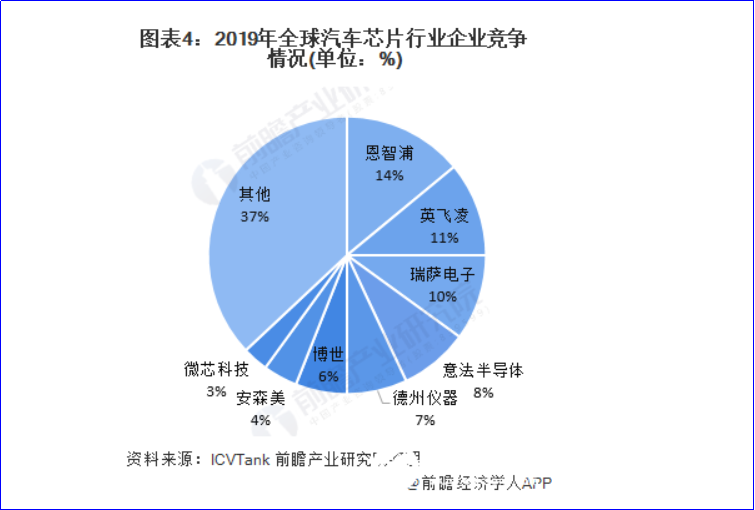

根據前瞻產業研究院的數據,2019年恩智浦、英飛凌、瑞薩、德州儀器和意法半導體保持汽車芯片廠商的前5名,這五家企業的市場份額佔比合計達50%。

圖片來自前瞻產業研究院

不過近年來,國內廠商也紛紛在汽車芯片領域開始發力,其中包括部分汽車主機廠。

比如比亞迪。2004年,他們成立了全資子公司深圳比亞迪微电子;2005年,比亞迪組建了IGBT研發團隊,正式布局IGBT產業。到了2008年,又以1.71億元收購了中緯積體電路(寧波)有限公司,並更名為寧波比亞迪半導體有限公司。

2009年9月,比亞迪第一代IGBT芯片研發成功。到目前為止,其IGBT芯片已經更新到了第四代,月產能達到5萬片,預計到2021年可達到10萬片/月。

2019 年,比亞迪在國內車規級IGBT 模組市場份額18%,排名第二,僅次於英飛凌。

因此,在此次大眾汽車受到芯片不足的影響時,比亞迪表現淡定,稱公司在芯片等方面有一整套產業鏈,不僅可以充分自給,還有餘量外供。

2020年5月和6月,比亞迪半導體完成了A輪和A+輪融資,吸引了紅杉資本中國基金、中金資本入股,總融資金額高達27億元,估值也從75億漲到300億元。

另外北汽、上汽、吉利也都紛紛與芯片廠商聯手,入局芯片市場。北汽產投與Imagination集團共同簽署協議,合資成立北京核芯達科技有限公司;吉利集團與Arm中國合資建立了湖北芯擎科技;上汽與英飛凌合資組建IGBT企業上汽英飛凌汽車功率半導體(上海)有限公司。

新造車企業中,理想和蔚來均已搭建自動駕駛團隊,並開始了自動駕駛芯片自研進程。

而地平線等一批非汽車行業企業也瞄準了汽車芯片。

地平線在2019年8月推出征程二代,成為了國內首款車規級AI芯片。今年9月,地平線發布了新一代高效能芯片征程 3,支持 L3-L4 級自動駕駛,此外地平線還計劃推出性能更為強勁的車規級AI芯片征程6。

今年以來,汽車芯片行業也迎來了政策的利好。2020年9月19日,由國家科技部、工信部共同支持,國家新能源汽車技術創新中心作為國家共性技術創新平台牽頭髮起的“中國汽車芯片產業創新戰略聯盟”。目標是推動構建完整的關鍵汽車芯片自主供給體系和內循環格局,保障產業鏈的安全性和穩定性,提升國內汽車芯片產業的核心競爭力。

不過芯片國產替代進度並非一蹴而就。由於涉及到車輛安全問題,車規級芯片製造工藝和可靠性等方面要求較高,而且還需要嚴格的測試,這些都需要時間。

不過好的一面是,雖然目前國內的芯片雖然與國外水平仍有差距,但也正逐步獲得市場的認可,比如比亞迪、傑發科技等企業已經開始打入了產業鏈。

太多人在期待中國汽車芯片逆襲的那一天。

*本文為全天候科技原創作品,未經授權不得轉載,如需轉載,請在後台回復“轉載”二字,獲取轉載格式要求。

【本文作者作者 | 張吉龍 編輯 | 安心,由合作夥伴微信公眾號:全天候科技授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※急需用錢就找三民區當舖.苓雅區當舖,利息低輕鬆借輕鬆還

※鳳山汽機車借款免留車,不必擔心無車可用

※台北借錢公司,即時紓困快速周轉

※房屋借款該注意什麼?

※刷卡換現金怎麼選最划算

※找尋鳳山當舖合法安全的融資公司

※台北汽車借款流程有哪些?

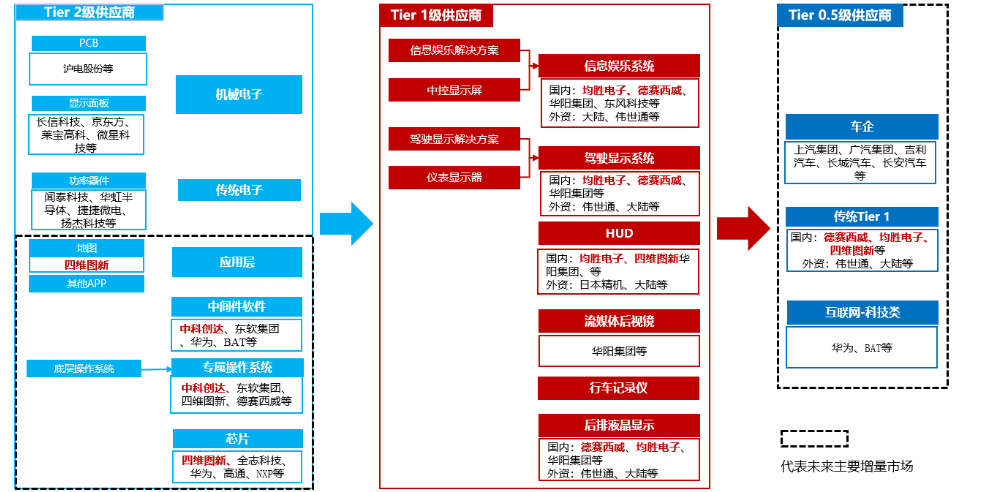

車聯網相關產業鏈梳理

車聯網相關產業鏈梳理

時間:2020年12月14日 星期一

時間:2020年12月14日 星期一