※分期車、公司車能借款嗎?中和當舖不限車種皆可貸

華展是公會認證的優質首選,合法經營,解決各行各業在資金週轉上的煩惱。

靠賣卡就能成為上市公司?這聽起來有點不可思議。不過,成功的案例就擺在眼前,而且還不只一個。

今年9月,福祿控股有限公司(以下簡稱福祿控股)在港交所上市,這家提供文娛、遊戲等行業虛擬商品及服務的公司,成為了“中國第三方虛擬商品及服務第一股”。

無獨有偶,最近另一家幫愛優騰芒等視頻平台出售會員卡並提供其他虛擬商品的蜂助手股份有限公司(以下簡稱蜂助手),也提交了招股書,計劃登陸A股。

在長視頻平台仍在虧損的此刻,這些「寄生者」早已盈利——福祿控股2020年上半年營收為1.58億元,經調整利潤為8082萬元;蜂助手2020年上半年收入則為2.11億元,歸母凈利潤為 3690.57 萬元。

雖然除了視頻會員卡,它們也同時服務於遊戲、話費、流量、Q幣、加油卡、禮品卡等多種品類,從各種數據中,我們得以窺見虛擬商品“中間商”的巨額利潤空間。

會員卡的“沉浮”

除了用戶直接購買,視頻平台的會員卡主要有兩種銷售渠道:

第一種是移動、電信等運營商。它們購買的數量更大,雖然賣出的折扣沒有那麼大,但客戶基礎穩定,價格波動區間很小。

第二種則是電商和異業(代理商)。它們主要依靠從視頻網站拿到折扣不錯甚至免費的視頻卡,然後加價賣出去,以差價來獲利。

不過與運營商不同的是,這種視頻卡的售賣折扣相對較大,而且有的視頻卡除了套餐內所包含的項目外,還會額外享有其他權益。

因此部分消費者為了高折扣會選擇向代理商購買視頻會員卡。

2009年成立的福祿控股,最初是以遊戲充值服務起家的,從2014開始逐漸擴充到文娛、通信以及生活服務等領域。

2019年,福祿控股在文娛領域的營收達1.3億,成為其主要的營收來源。今年上半年,在超過7500萬的文娛收入中,視頻網站會員卡也為其貢獻不少。

緊追福祿控股上市的蜂助手,也是專門提供虛擬商品的平台,主要是為運營商、互聯網、電商等平台提供虛擬商品及相關聚合、融合產品的售賣服務。例如提供愛優騰等視頻平台的會員卡,或是將視頻會員、流量套餐、禮品卡等虛擬產品打包后銷售給用戶。

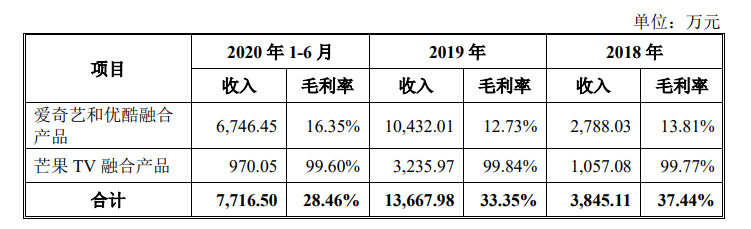

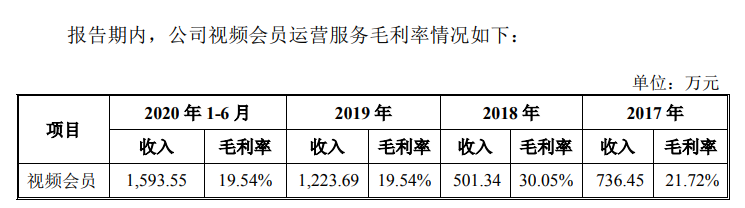

蜂助手與視頻平台的合作尤為密切,僅2020年上半年,蜂助手的視頻會員的收入就達到了1593萬,愛奇藝、優酷、芒果TV的會員+流量融合產品的交易額總和更是達到了7716萬元。

數據來源:蜂助手股份有限公司招股書

除了先後上市的這兩家公司外,還有兌吧、小旗歐飛、山東鼎信、高陽捷訊等多家公司,也都在視頻會員卡等虛擬商品業務方面表現亮眼。

但事情正變得艱難。近幾年,雖然各代理商在視頻會員方面的收入有所增加,但毛利率卻處在逐年降低的狀態中。

因為代理商基本是以6.5折-7折的價格從視頻網站那裡購入會員卡,但售出的價格也就維持在8折左右,所以代理商可以賺取差價的區間是十分有限的,同時還有各種制約條件下的返點政策。據報道,主流視頻平台曾先後針對代理商進行漲價,代理商們能從視頻卡銷售中獲得的利潤就更少了。

※汽機車借款申辦時要注意的三件事

台北機車借款關鍵時刻為您火速救急,超高額度,台北借款撥款快速。

數據來源:蜂助手股份有限公司招股書

而代理商與視頻網站的合作,需要根據報銷額來繳納固定比例的保證金,購買方式也是“先付款,再拿卡”,所以就需要代理商有足夠的資金支撐,且具備承擔風險的能力。

另外,視頻網站對代理商們所青睞的“小天數卡”的輸出數量也在減少,這種難以長久留住用戶的視頻卡,也使各視頻網站有所保留。再加上“分蛋糕”的平台越來越多,視頻會員卡業務的競爭也會變得越發激烈,誰又能保證不會被擠出這條賽道呢?

市場活躍,尋求轉型

雖然對於代理商來說,視頻會員卡發展的局限性已逐漸浮出水面。但這並不代表市場需求降低,消費者還是會因為對影視作品的觀看需求以及低價格的吸引向代理商“低頭”。而視頻會員卡業務的發展所反映出的,其實是整個虛擬商品交易市場活躍度的提高。

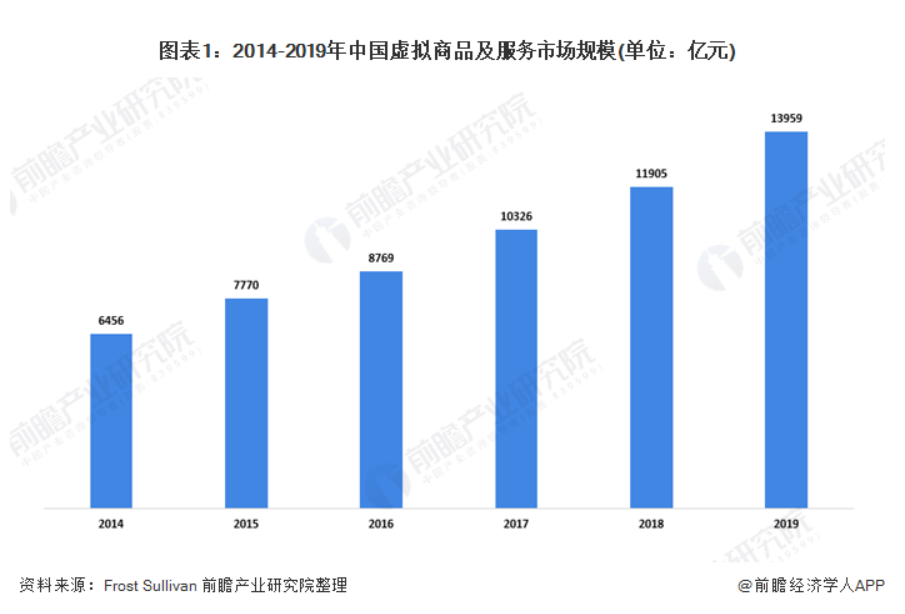

按成交額計算,中國是全球最大及增長最快的虛擬商品及服務市場之一。目前,中國的虛擬商品及服務市場主要分為文娛、遊戲、通信及生活服務四大類。其中,通信類佔比最大,超過60%,而第三方虛擬商品及服務增長最快的則是文娛行業。

如今,中國虛擬商品及服務市場的發展可謂十分迅猛,從2014至2019年,我國虛擬商品及服務市場的成交額由6456億元增長到了13959億元,六年間市場規模複合年增長率達14.9%,文娛板塊更是高達113.1%。

隨着國民經濟收入、可支配收入的增長,以及移動支付習慣的普及,付費用戶群體將不斷擴大,消費者購買的虛擬產品及服務數量也將持續上升。尤其是國內付費用戶人數的增加和知識產權保護的不斷加強,估計2019至2024年間文娛行業的市場份額將會有明顯增長。

也正因為虛擬商品市場良好的發展趨勢,令福祿控股、蜂助手這種出售視頻會員卡及其他虛擬商品的第三方虛擬商品及服務提供商有了“大展拳腳”的機會。福祿控股在上市招股書中提到,它們其實在虛擬商品提供商和消費場景中充當著橋樑的角色,確保更多虛擬商品輸出給消費者。由於虛擬商品價值鏈的參与者眾多,虛擬商品提供商和虛擬商品消費場景建立獨立業務關係十分耗時且成本高昂,所以第三方虛擬商品及服務提供商就有了更大的生存空間。

國內虛擬商品市場活躍、高漲的發展勢頭,必將使許多第三方虛擬商品及服務提供商領悟到探索新盈利方法的重要性,只靠賣卡是無法在當下這個競爭激烈的市場中生存下去的。

所以,未來隨着行業需求的演變和深化,文娛、知識付費行業的快速增長,以及從視頻到音頻知識、音樂體育等付費率的提升,第三方虛擬商品和服務行業有可能告別價格戰,轉向技術和運營服務的競爭。例如,福祿控股建立了虛擬商品行業的底層SaaS技術服務平台(福祿開放平台),可以無縫鏈接各類互聯網平台,向平台參与者提供“一站式”虛擬商品相關服務及增值服務。

對視頻平台等大客戶的依賴,也可能會導致第三方平台話語權的減小,所以相比於依賴傭金的收入模式,第三方虛擬商品和服務平台未來會更傾向於把重點放在自主研發的綜合增值服務上,比如上面提到的福祿控股建立的SaaS平台,以及蜂助手的物聯網應用解決方案。

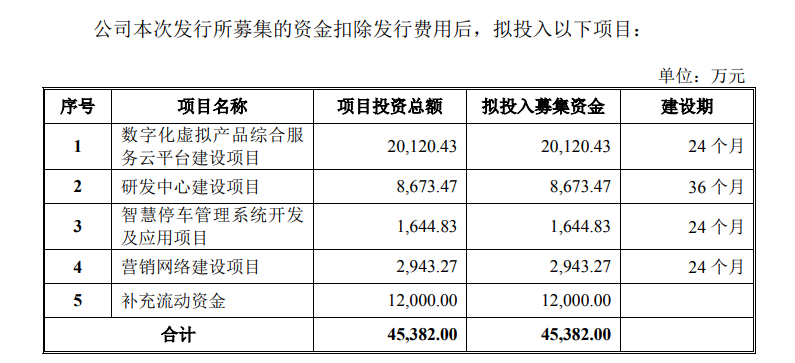

從蜂助手披露的招股書中可以看到,公司計劃將募集到的資金投入到當前佔比較小的物聯網服務領域,主要用於支持公司當下聚合支付和智慧停車場兩大應用場景。由此可以看出,第三方虛擬商品及服務提供平台在賣卡的同時,也紛紛開始計劃轉型。

數據來源:蜂助手股份有限公司招股書

近年來,愛優騰等頭部視頻平台的會員卡一直是行業市場中的香餑餑,尤其是第三方平台出售的含有折扣和多種額外權益的視頻卡,更受用戶青睞,這也呈現出整個虛擬商品市場良好的發展態勢。

但時間一長,代理商們逐漸看到了視頻會員卡業務發展的天花板,想要通過賣卡來獲利變得越來越困難,所以對於許多第三方平台公司來說,未來的收入重心和發展目標也將有所轉移,視頻會員卡的銷售渠道和速度也可能會有所減少。

未來還會有第三個、第四個依靠賣卡走向上市的公司嗎?答案也許漸漸沒那麼肯定了。

【本文作者王雪寧,由合作夥伴微信公眾號:資本偵探授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※手機借款流程

星河當鋪至上保密,黃金高價買賣,金條,金塊,飾金,各式黃金產品皆可高價收購,質押借款輕鬆周轉,萬物皆可換現金,來電立即免費諮詢!