整個12月中有潛力大賣的頭部製作大片數量很可觀,有很大概率成為2020年票房最高的月份。但目前電影定檔過度集中在了中後期,在沒有春節檔那樣的長假加持情況下,這其實意味着更加嚴重的“頭部集中”效應,口碑稍差的電影會迅速讓位於競爭者。

剛剛過去的11月電影市場票房共收入18.82億元,比2019年的35.95億元少了近一半,是中國電影票房近7年該月的最低成績。整個11月上映的電影數量並不少,但只有《除暴》孤身扛起了超過4億元票房份額,而此外除了月底《瘋狂原始人2》和《一秒鐘》稍稍挽回熱度,11月的其他國內外電影表現都非常冷淡。

隨着跨年將近,電影市場迎來了聖誕節、元旦跨年兩個節日檔期,12月電影開始了扎堆上映,陣容可以說是整個2020年的最強月。12月4日上映的《赤狐書生》《如果聲音不記得》周末三天票房均破億,但並未拉開與《瘋狂原始人2》《除暴》的差距,本周五11日開始,才是12月大片扎堆定檔的開幕。

國內外大片擠壓檔期之下,誰稱雄的機會比較大?背後又有哪些電影公司勢力?

國產大片扎堆12月

全年單月票房第一指日可待?

讀娛君選取了12月11日-31日燈塔專業版中“想看”數量在一萬以上的電影,截至12月7日15:30,統計如下:

目前來看,整個12月檔期頭部電影分別在三個時間點上映。

本周末,《沐浴之王》和《日不落酒店》兩部喜劇電影同檔出現。《沐浴之王》是易小星在《萬萬沒想到》之後再次拍攝大銀幕作品,也與《萬萬沒想到》的網絡氣質不同,是一部更“常規”的院線喜劇長片。彭昱暢在影片中飾演失憶的富二代,被喬杉騙回澡堂開始了搓澡生涯。

從預告片、點映短評來看,《沐浴之王》的特點是笑點密集、設置較為合理,也發揮了萬合天宜自身的喜劇元素。情節走向整體還是“笑中帶淚”的風格。《沐浴之王》首先在題材上選擇了一個非常少見、但又很接地氣的“澡堂”場景,有了一定的“黑馬”潛力,喬杉+彭昱暢的組合也有些另類喜感在,相信在18日之前,《沐浴之王》會取得很可觀的票房份額。

《日不落酒店》的想看人數同樣達到10萬+,並且由開心麻花演員黃才倫主演,沈騰也出現在了演員表中。但讀娛君認為該片的走向很可能不算樂觀:首先,從劇情簡介來看,出現在演員表第三位的沈騰很可能只是客串,沈騰的票房號召力恐怕只會出現在映前;其次,《日不落酒店》早在2018年9月就宣布要定檔2019年大年初一,至今已經是時過境遷,開心麻花系列的喜劇也不再是“通吃”的元素,市場表現更多要看劇本設計的新意。基於此,《日不落酒店》恐怕很難帶來太多驚喜。

第二階段的重磅電影是12月18日的《神奇女俠1984》和《緊急救援》。如果從電影映前大眾預期來解讀,這兩部作品應該是整個12月中最稱得上“實力派”的作品。在迪士尼《花木蘭》折戟后,華納兄弟的《神奇女俠1984》就成了整個好萊塢商業大片在2020年的“獨苗”,目前該片先期口碑已經解禁,美國媒體、影評人幾乎清一色給出極佳的口碑評論。該片在北美HBOmax同步網絡上映,也被視為今年電影行業的重大事件。因為疫情因素,《神奇女俠1984》全球票房恐怕很難超越前作,但在中國應該有很大概率超越前作6.1億元的水平。

林超賢的《緊急救援》脫胎於自《湄公河行動》、《紅海行動》的現代戰爭、動作電影系列,原本定檔2020年春節,后又宣布定檔2021年春節,不久前再次突發變動提檔至12月18日。2021年春節現在已經擠壓定檔了大量新、老巨制,在中國電影市場一貫的“頭部集中”趨勢下,沒有優勢就意味着劣勢。在12月檔期雖然同樣有不少競爭者,但《緊急救援》也很有可能將熱度從中旬延續到元旦檔期乃至春節前檔期,以長線的排片優勢來看風險可能小於強行擠入春節檔。

第三階段就是從平安夜到跨年夜的“節日檔”了。這幾天的時間內聚集了多部話題之作:劉德華的《拆彈專家2》、剛剛在《演員請就位2》里上了不少熱搜的郭敬明執導的《晴雅集》、韓延執導,講述癌症病人故事的《送你一朵小紅花》以及常遠執導,沈騰再次出現在演員表中的《溫暖的抱抱》。單從導演、演員陣容來看,這幾部電影每一部幾乎都有“5億起步”的實力。

在檔期不變動的前提下,讀娛君認為《送你一朵小紅花》的走勢尤其值得關注,易烊千璽、劉浩存兩人有空前的話題熱度,前者在《少年的你》的驚艷表現完全超出了大眾對一個年輕偶像的演技預期,劉浩存則是剛剛在《一秒鐘》里拉足了一波好感。《送你一朵小紅花》的題材雖然顯得有些小眾,但有《少年的你》榜樣在前,大眾對於製作精良、演員表現合理的創新之作從來是寬容的,更何況韓延在2015年的《滾蛋吧!腫瘤君》中已經證明了自己掌控同類型題材的能力。

從題材來看,喜劇片仍舊是12月最為常見的類型片。萬合天宜再入電影江湖,沈騰出現在了兩部電影的演員名單中,雖然不是主演卻被作為宣傳的重要物料使用。而因為疫情因素的影響,往年好萊塢大片扎堆的現象不再,變成了《神奇女俠1984》獨扛進口大片的大旗。

整體來說,整個12月中有潛力大賣的頭部製作大片數量很可觀,有很大概率成為2020年票房最高的月份。但目前電影定檔過度集中在了中後期,在沒有春節檔那樣的長假加持情況下,這其實意味着更加嚴重的“頭部集中”效應,口碑稍差的電影會迅速讓位於競爭者。目前在映的《赤狐書生》和《如果聲音不記得》表現疲軟,也不排除會有電影選擇臨時提檔來避開中後期的激烈競爭。

淘票票貓眼佔據半壁江山

上市公司期待年底回血

據《證券日報》的統計數據,12月份共上映57部電影,有96家公司參与其中。雖然不比國慶檔、春節檔囊括幾乎所有電影行業“玩家”的態勢,但也基本包括了電影上市公司、互聯網影業的主要勢力。但比起此前國慶檔《我和我的祖國》《我和我的家鄉》這種“拼盤電影”動輒40、50家出品公司的情況,12月檔期的影片的公司構成還是簡單許多的。

阿里、騰訊的身影已經遍布所有主要檔期。不久前舉行了“有點意思”發布會的阿里文娛電影是12月檔期的重要參与者,《沐浴之王》《拆彈專家》是阿里影業“錦橙合制計劃”的項目,淘票票還參与了《晴雅集》、《溫暖的抱抱》的出品、聯合發行之中。12月檔期的前、中、后三個大階段的頭部電影,阿里文娛電影均有參与。

騰訊影業在今年12月的動作少了很多,相較於2018年底參与的《海王》《毒液》兩部漫改進口大片的大賣盛況,今年12月僅有《緊急救援》一部重磅級別大片上映,這還是來自改檔項目。騰訊影業在今年電影領域的檔期分佈布局似乎不像之前那麼全面和积極。

有騰訊參与的貓眼電影則延續發揮着自身票務平台第一的優勢,藉由前幾年打造的宣發渠道能力成為國產電影中常見的發行勢力之一。《沐浴之王》《緊急救援》《晴雅集》《溫暖的抱抱》中都出現了貓眼的名字。《晴雅集》《溫暖的抱抱》等許多頭部大片都是淘票票、貓眼共同參与,兩者在當下電影產業鏈中重要性可見一斑。

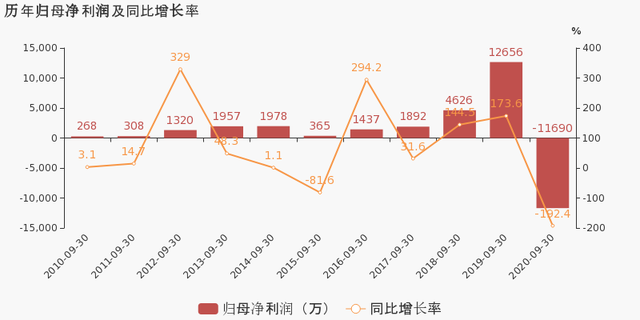

對上市公司來說,12月檔期也是一次重要的“回血”機會。因為疫情因素影響許多電影檔期一拖再拖,大量電影公司在上半年顆粒無收,投資方恐怕也都期望在12月前得到成功回款的預期,而過去兩年恰逢電影行業資本寒冬,不少上市公司都未能盈利。如北京文化是《沐浴之王》的主要出品方之一,這家曾參与《戰狼2》《流浪地球》的爆款專業戶已經在2019年錄得23.06億元虧損,2020年三季報虧損為1.17億元,如果四季度沒有足夠的利潤支撐,北京文化就將連續兩年虧損,對上市公司來說是極為不利的情況。

圖表來源:東方財富Choice數據

對《溫暖的抱抱》《陽光劫匪》的出品方之一華誼兄弟來說情況同樣如此。華誼兄弟主控的《八佰》是2020年至今票房最高的國產電影,但公司三季報仍然報出了3.26億元的虧損,2018年、2019年華誼兄弟已經連續虧損兩年,公司在12月7日晚間還發布了“向特定對象發行股票預案”,募集資金總額不超過228,565.91 萬元,用於影視劇項目和補充流動資金。王中磊在金雞獎期間也談到“希望資本對影視行業多一點耐心”,對華誼來說,目前最需要的是“時間”和源源不斷的優質內容來彌補過去幾年挖下的坑。

從停工的至暗時刻到復工並成為全球影市之首,2020年是電影行業經歷巨大轉折的一年。而隨着院網渠道逐漸走向協同融合,國外流媒體崛起成燎原之勢,國內的院線電影市場仍然有過度依賴於特定檔期的問題,這導致了國慶檔后整個電影市場的冷淡和虛空。12月的電影市場至少在內容供給上實現了飽和,其票房成績如何,也將為2020年的院線電影市場定下最後的基調。

【本文作者零壹,由合作夥伴微信公眾號:讀娛授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※中山區當舖借款最快何時可撥款?

※屏東房屋二胎申辦真簡單!分享四大步驟

※貸款車能借嗎?別擔心鳳山當舖來就借,免留車!

※推薦新竹借款快速借錢平台

※推薦優質三重當舖,機車借款免留車首選

※黃金借款利息怎麼算?