彷彿是一夜之間,整個互聯網圈都在討論社區團購。

巨頭來了,美團、拼多多、滴滴大幹快上,打起了群架,阿里、京東、快手一邊圍觀調研一邊悄悄布局;地推鐵軍來活了,他們被派往全國各地,掃街、掃樓、拉團長;社區大媽嗨了,1分錢一筐的雞蛋,不要錢的大蔥,免費領的水果,各平台的羊毛薅都薅不完。一個熱得發燙的新風口把他們鏈接在了一起——社區團購。

而在今年初,這還是一個快要被資本拋棄的賽道。松鼠拼拼、鄰鄰壹、你我您,這些曾經融了很多錢的明星項目,都沒挺過上一個冬天——不賺錢、燒不起、模式難跑通。

去年底,吉及鮮關倉裁員時,還有投資人感慨:生鮮這塊電商最後的硬骨頭,終究還是沒有人能啃下來。

短短一年時間,市場的風向發生了一百八十度大反轉,社區團購的故事又有了新的章節。這一次,炮火要比以往更加猛烈,巨頭將它變成了一場戰爭,一場停不下來的混戰。

一位美團優選的BD人員對深燃說,他每天的任務就是掃街拉團長,業內俗稱“跑團”,經常出現同一個店同一天被好幾撥人轟炸六七遍的情況,其中好幾撥還是自己人,“狠起來連自己人都打”。關鍵是,他已經入職掃街一個月,都沒搞清楚自己是不是美團員工。“沒有培訓,也沒有工服。”

一位興盛優選員工告訴深燃,有美團的朋友打電話給他,問他能不能介紹興盛的員工去美團上班,成功一個給他1000元介紹費。“競爭對手挖人都挖到自己家門口來了。”

搶團長已經成為常規操作。同一個店主,同時擔任四五個平台的團長,幾乎是行業標配。湖北孝感的一家芙蓉興盛便利店,店老闆2018年就是興盛優選的團長,但現在,她新增代理了美團、拼多多、橙心優選,這三家都是興盛優選的敵人。

這或許是繼O2O團購、外賣、網約車之後,中國互聯網最慘烈的一場戰役,而當前顯然還處在最混亂的早期階段。

如今,大家都知道社區團購很熱鬧,行業很瘋狂,大佬很重視,巨頭要搞事情,但社區團購到底是什麼,巨頭的打法有何差異,用戶層面的體驗如何,少有人系統講清楚。深燃試圖穿過熱鬧的表象,還原一個真實的社區團購江湖。

混戰是怎麼開始的?

談社區團購,首先要搞清楚的問題是行業的局面,也就是誰是其中的主要玩家。

目前能坐上牌桌的主要是這麼兩大勢力:一是互聯網巨頭,以滴滴、美團、拼多多、阿里最為活躍,其中滴滴橙心優選今年6月上線,美團優選和多多買菜7月和8月上線,阿里內部是好幾路人馬同時在做;二是創業公司,興盛優選、食享會、十薈團、同程生活、美家買菜,這五大平台是目前能跟巨頭扳手腕的項目,且比巨頭入場要早,2018年的時候社區團購短暫火過一陣,這幾大平台就是從那個時候嶄露頭角的。

這兩大勢力之外,還有一些隱形勢力和散兵游勇。比如京東很早就試水過社區團購,推出了好幾個項目但不溫不火,據說現在內部整合成京東優選,要再次進場;另外字節跳動和快手都傳出要入局的消息,但目前還沒有太多實際動作。還有一些傳統的生鮮賣場和小型創業公司也在做社區團購。這些玩家要麼在觀望要麼體量太小,暫時還上不了牌桌,所以不在本文討論範圍之內。

值得注意的是,這兩大勢力之間,又有一些交叉。巨頭陣營的阿里,重倉投資了創業陣營的十薈團,騰訊投資了創業陣營的興盛優選、食享會,但同時又是美團、拼多多、滴滴的股東。

這些玩家中,最值得關注的是興盛優選——2014年就已經成立、2017年探索出社區團購模式、總部在長沙。它被業內稱為社區團購的鼻祖,而長沙也成為兵家必爭之地。美團、拼多多、滴滴今年剛進場時,在其他城市試點完之後,無一例外將重兵投入了長沙及周邊城市。

理解了興盛優選這家公司,也就拿到了社區團購的入場券。

根據一位興盛優選內部員工對深燃的介紹,興盛優選脫胎於湖南最大的連鎖便利店品牌芙蓉興盛。芙蓉興盛成立於2001年,創始人岳立華是做批發業務起家,通過直營+加盟模式整合數量龐大的夫妻老婆店,到2014年將門店數量開到近萬家。但在電商的衝擊下,門店業績不斷下滑。2014年,京東和阿里巴巴先後在美股上市。

在這位員工的描述中,岳立華想要挽救實體門店的生意,他去走訪各地的便利店,發現很多店裡都會提供免費放快遞的服務,因為快遞能引流,很多顧客在取快遞的同時,會順便買一些東西,門店的生意因此好起來了。

既然快遞能起到這個效果,那換成蔬菜呢?順着這個思路,後來又經過幾個版本的迭代,就誕生了興盛優選最早的雛形:加盟芙蓉興盛便利店的店主,建立一個小區微信群,每天在群里發一些便宜的蔬菜清單,收集訂單后發給公司總部,公司去批發市場採購,第二天一大早送到店裡,用戶自提。

這個模式很受歡迎。訂單很集中,配送也集中,所以採購和運輸成本都降下來了,而且降低了損耗,商品價格也就更低。原本店裡賣不了蔬菜水果,現在生鮮都可以在微信群賣了,增加了商品豐富度,同時還提高了顧客到店率。店長從銷售額中抽取10%左右的提成,多了一份收入。一箭多雕。

興盛優選這家公司就承載了芙蓉興盛這個帶有電商屬性的新業務,在複製到其他城市的過程中,行業玩家紛紛湧入,最後演變成了當前大火的社區團購模式。

而社區團購行業的混戰,就是從模仿和圍剿興盛優選開始的。

2018年是社區團購第一次登上風口,暴風眼就是在興盛優選的大本營長沙。那一年,近10個項目在3個月內宣布獲得總額約30億元的融資。最多的時候,長沙同時存在200多個團購平台,局全國之首。“千團大戰”再次上演。在那一輪風口中,大部分項目最後都被興盛優選耗死了,因為虧損太厲害。那時,沒有巨頭進場。

今年,疫情期間,買菜的需求被強制轉移至線上,訂單量暴增,尤其是武漢封城后,社區團購成為武漢居民日常必需,而且有公司居然快盈利了。於是,千團大戰沒有重來,互聯網巨頭卻都來了。

一批接一批航班飛往長沙。深燃接觸的多位投資人和券商分析師,都在11月去過長沙,他們的任務是調研社區團購,尤其是研究興盛優選。巨頭的蜂擁而入,引起了他們的興趣。

等興盛優選回過味來,行業已經陷入混戰。

大家都在怎麼玩?

仗已經打起來了,眾所周知的是巨頭們正在搶人、搶店、搶貨,在全國各地開城地推,鬧哄哄的一片,但少有人講清楚,它們具體是在怎麼玩?在打法上,它們又有哪些差異?

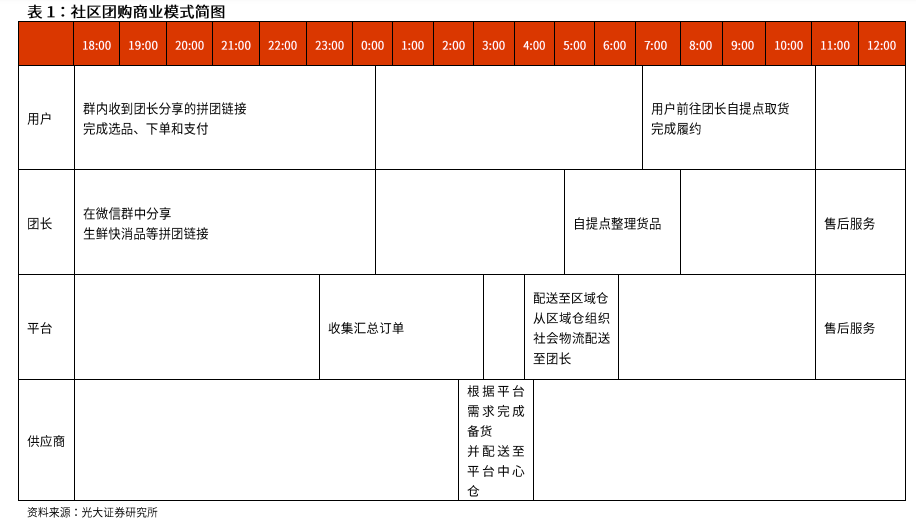

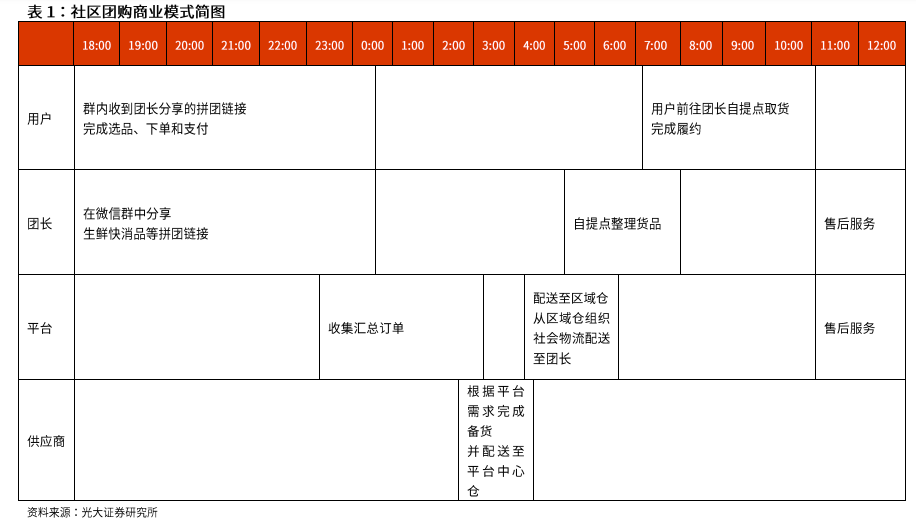

在模式上,經過前幾年的探索,其實現在各玩家都大同小異。平台先招募一批“團長”,團長一般是某些實體門店的小老闆或社區寶媽,兼職成為平台的銷售員。團長以小區為單位建微信群,每天負責推送商品的小程序鏈接、引導用戶下單,平台會把商品和配送都解決好,頭一天的訂單,第二天會送貨到團長的提貨點,然後團長通知用戶來自提。

社區團購商業模型 來源 / 光大證券

團長是整個鏈條的核心節點。平台不直接對接用戶,商品、銷售、配送、客服、售後,全部是通過團長這個“中轉站”來間接完成。所以團長需要至少滿足這麼兩個條件:一是有提貨點,團長通常不送貨,而是讓用戶自提;二是有人脈,能夠把微信群建起來,每天能有人下單。

過去興盛優選的團長,大部分都是芙蓉興盛便利店的店長,完全匹配上述兩個條件。但其他平台不一定有芙蓉興盛的便利店資源,所以2018年社區團購那一波創業,按照團長身份的不同,分化出了兩條路線:一是便利店+平台,二是寶媽+平台。

這兩條路線最大的區別在於,便利店是看得見的,店面就在那裡,直接可以作為提貨點,但寶媽是不確定的,得一個一個去找,而且相對而言不是很穩定,還得解決提貨點的問題。

所以在過去,社區團購是一門慢生意。平台以小區為單元、以城市為單位來擴張,一個小區一個小區去打,於是產生了一些地域性的平台。

但是今年,巨頭來了,滴滴打過網約車戰爭,美團打過千團大戰和外賣大戰,它們是典型的互聯網燒錢打法,整個行業的節奏被徹底打亂了。

首先在團長的路線之爭上,巨頭毫不猶豫優先選擇了實體店模式。實體店看得見,店長抓得着,而且一抓一大把,不至於摸瞎去到處找團長,這就具備了很強的可操作性,也就是說,巨頭可以跟當年BD外賣商戶和網約車司機一樣去BD團長,這是地推大戰的前提。另外,巨頭把團長的範圍大大擴寬了,除了便利店,洗髮店、美容店、快遞站、小超市、小餐館等等,只要是個門店,老闆就可以來當團長。當然,寶媽團長還存在,平台並不拒絕。

於是我們看到,滴滴、美團、拼多多這幾大巨頭很快就把戰爭打響了,這第一步就是搶團長。

一位美團優選的BD人員對深燃講述了他在蘇州做BD的經歷:他們將開發團長稱為“跑團”,對象一般是小區一樓的店面老闆,只要是個店,不管做什麼,挨家挨戶上去談,每個團隊不分區,交叉開發,一撥人馬開發完,第二撥人跟上再開發一遍,再換第三撥人,輪番轟炸。

根據他的觀察,美團優選當地的地推部隊一部分是臨時從其他城市調過來,一部分是第三方人力外包公司當地組建,管理層則是內部轉崗,一個五六十人的小團隊,一個星期就可以把一個二線城市掃完。

前期追求的是效率和速度。“不管質量只要數量,有多少開發多少,只要願意做全部拉進來,後期會利用大數據手段,分析結構和比例,做一些篩選,淘汰轉化率低的團長。”

這是典型的互聯網玩法,也是目前滴滴和拼多多正在做的事情——先燒錢鋪市場,無差別地推,粗放式擴張,等規模和數據量起來后,再做精細化運營。正是因為這套打法,才讓社區團購江湖充滿了火藥味,打得不可開交。

這導致了一個特別有意思的現象——一個店長,同時兼任四五個平台的團長。深燃接觸的近十位團長,都同時代理了三個以上的社區團購平台,他們的店鋪同時成為多個平台的提貨點,他們在自己單一的微信群里,反覆發送不同平台的商品鏈接,用戶也傻傻分不清,自己究竟是在美團下的單,還是在拼多多下的單。

巨頭帶來的另一個變化是,過去社區團購的訂單大多來自團長微信群或小程序入口,但現在巨頭增加了APP入口。以美團優選為例,用戶不僅可以在團長的微信群下單,也可以搜索小程序下單,還可以在美團APP下單,當然這些不同入口訂單的履約過程都是一樣的。

這快速加大了與此前就已入局的創業公司之間的競爭。截至今年9月底,美團有4.8億用戶,阿里、拼多多、京東的用戶數分別是7.57億、7.31億、4.42億,巨頭在流量上具備天然優勢。某種意義上,巨頭的社區團購業務是含着金湯匙出生的。

動了誰的蛋糕?

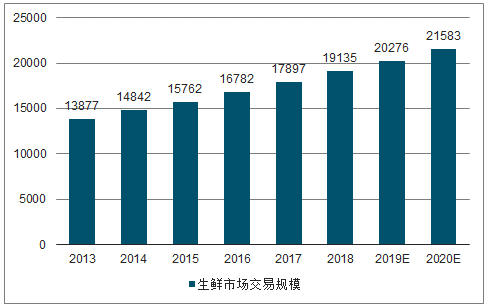

生鮮是目前各大社區團購平台的主要品類。換言之,大部分用戶上社區團購平台,是來買蔬菜水果的。這是這門生意得以成立,並引起巨頭關注的前提。

過去,所有能線上化的商品,幾乎都被電商改造完了,除了生鮮。難啃的骨頭放在最後,但終究還是會啃,而現在機會來了。

一位興盛優選內部員工告訴深燃,生鮮在興盛優選一些城市的門店中比重可以佔到60%。深燃接觸的多位團長稱,現階段用戶購買最多的是蔬菜,平台拉新時重點做爆款的也是蔬菜。

這背後的邏輯很簡單——生鮮是剛需,高頻,易於引流。在下沉市場,人們可以一年只買一回大家電,但一日三餐都要做飯買菜。那為什麼不去菜市場買,要在社區團購平台上買呢?——因為便宜。

低價爆款是各大社區團購平台的主流玩法。在幾大主要的社區團購平台上,經常能看到一分錢一盒的雞蛋、九分錢一顆的白菜、半價的水果,以及各種限時搶購的優惠券。總之,就是價格要比小區菜市場便宜。

在當前這個階段,社區團購直接爭奪的是小區菜市場和小攤小販的生意。因為市場就這麼大,用戶不在線下買就要在線上買,不會因為渠道多了買菜量就變多。所以巨頭燒錢補貼明顯,第一步是用低價把用戶轉化到線上。

那麼問題來了,社區團購為什麼能便宜?除去補貼因素,這門生意能否持續?商業模型是成立的嗎?

將社區團購的商業模型進行拆解,我們會發現,相比淘寶京東之類的電商平台,社區團購最大的幾個特點是:預售模式,先有訂單,再生產;集中配送,訂單直接批量送給團長,不需要挨家挨戶送到家。除此之外,平台不需要自建門店和提貨點,團長自己搞定,而且團長還會自主去獲客,不需要平台砸廣告來引流。

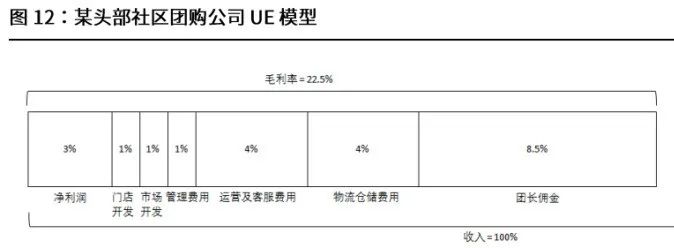

某頭部社區團購公司UE模型 來源 / 光大證券

這為生鮮到家提供了一種更高效的解決方案。在光大證券的研報中,在某頭部社區團購公司的UE模型(單位經濟模型)下,平台能實現3%的凈利潤,模型是能跑通的。這也是巨頭們不計成本要拿下這個賽道的前提。

美團從今年7月開始全力投入社區團購業務,要在年底前覆蓋1000個市鎮,可謂重倉加碼。王興在美團三季度財報電話會議中說,美團優選現在是美團整個業務的優先戰略領域。過去三年中,在生鮮賽道美團嘗試了不同的業務模型,最後選擇了美團優選,並將之視為最高效的模型。

顯然,巨頭們在下場前是算過賬的,如果這個模型根本不成立,也不至於短兵相接打得不可開交。

但是有一點值得注意,社區團購不等於買菜。雖然拼多多的項目叫“多多買菜”,淘寶在首頁加了個“淘寶買菜”,但這隻是說法的概括。買菜只是這門生意的A面,社區團購的B面,是未來可能什麼都會賣,買菜、水果、日百、服裝、家電、3C數碼、美妝,這些電商的常見品類,未來都可能上架社區團購平台。誇大點說,社區團購盯上的不只是小區里的小攤小販,街頭巷尾的各種實體店未來都可能成為其顛覆的目標。

事實上,興盛優選雖然一直被作為社區團購的典型,但它一直將自己定位為“社區電商”,最終落腳點是電商,未來是可能跟淘寶京東較量的。一位興盛優選內部員工對深燃稱,電器、洗衣機、空調等大家電,在興盛優選長沙地區賣得很好。

現階段,小超市和便利店被納入社區團購體系,成為平台的提貨點,店長給平台賣貨,從銷售額中提取10%左右作為傭金,二者是合作關係。但這種“合作”卻沒看起來那麼美好——理論上,未來社區團購是要取代實體小超市的,當用戶都在線上下單,線下的生意就會受到影響。

很多店長其實已經認識到這一點——巨頭來搶生意,把自己的門店變成提貨點,自己從老闆變成了打工人。所以很多店長對社區團購是帶有抵觸心理的。

深燃接觸的多位便利店團長都表達了類似的感受:並不想做社區團購。一是賺的少,不如自己賣,相比10%的傭金,有些品類自己在店裡賣,加價率可以更高;二是訂單少,在無門檻的團長開發模式下,整條街的門店都成了提貨點,訂單被大大分流。

“平台團購的東西都是雞零狗碎一堆,每天都缺貨,光對貨就要耗費很多功夫,而且品質也一般,每單就賺幾毛錢,耗費精力,得不償失。”一位團長對深燃說。

“但是整條街所有人都在做,你不做會有人做,最終還是要搶走你的生意。所以那還是做吧。”有團長無奈地說。

誰會贏,誰會出局?

這是歷史上美團和拼多多首次在同一個賽道短兵相接,更準確的說,是美團、拼多多、滴滴、阿里、京東等互聯網巨頭首次集中優勢兵力搶一個蛋糕。

複雜的地方在於,每一個玩家都很有實力,不缺錢,不缺人,甚至也不缺經驗,單憑資本和戰術在短期內將任何一個對手打垮都是不現實的。

美團一直以運營強悍著稱,把最苦最累的活拿下,把虧損的業務干成盈利的,一向是美團的強項;滴滴以補貼大戰聞名,通過高密度的補貼、瘋狂的價格戰,快速掃清戰場;拼多多能夠把流量玩出花來,擅長在巨頭的夾縫中找到自己的差異化打法。

“這沒法速戰速決,估計怎麼都還得再打一兩年。”一位美團優選BD說。

更何況,這裏還存在站隊問題。比如十薈團,今年阿里連投兩輪,騰訊則同時投資了另外好幾家。這跟當年的千團大戰、外賣大戰、網約車大戰都是創業公司在一線搏殺截然不同。

社區團購本來是一個在田間地頭,跟农民兄弟打交道的慢生意,現在變成了巨頭遊戲。

一位興盛優選員工對深燃說,過去興盛優選會把賬算的很清楚,不會不計成本補貼,在城市擴張上也有自己的節奏,但現在競爭壓力加大,於是也開始加大補貼力度,開城速度有所加快。

最讓這位員工氣憤的是,巨頭都來興盛優選挖人,他看到一位業務負責人被對手以3倍薪資的待遇挖走。

過去,興盛優選更像一個大型批發商的角色,不論是便利店,還是團長,都可以視為興盛優選的終端銷售渠道,興盛優選給終端供貨,賺取的是供銷差價,本質上還是批發零售邏輯。這是興盛優選所擅長的,供應鏈和品質也很穩定。

巨頭是互聯網的平台玩法,擅長的是流量和數據,巨頭甚至也不缺流量。“拼多多和美團有主APP導流,而且用戶屬性相近,因此具有優勢。”一位關注社區團購的分析師對深燃說。

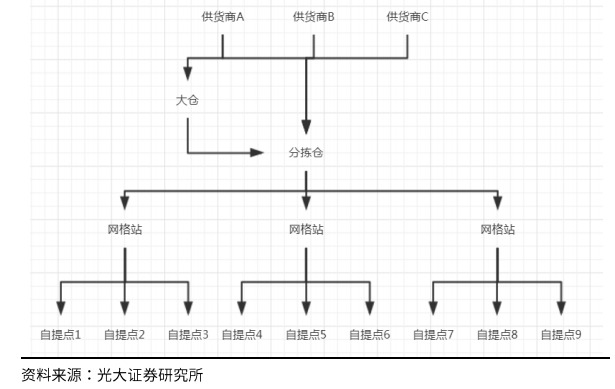

短期難搞定的,是供應鏈和倉配體系。

社區團購供應鏈體系 來源 / 光大證券

社區團購供應鏈體系 來源 / 光大證券

供應商需要一家一家去談,尤其是一些本地供應商,如果不熟悉當地情況則很難搞定。中心倉最好是自建,網格倉要找靠譜的加盟商,最好加盟商能帶貨車帶司機。相比玩流量,這是重資產、長周期的投入,就像當年京東自建物流。

上述興盛優選員工對深燃說,現在巨頭在興盛優選挖人,都開始重點挖司機,因為司機有車、熟悉路線、很快上手。這背後是巨頭對供應鏈的焦慮。

爆倉、缺貨和配送不及時,也是目前巨頭經常出現的情況。流量可以靠補貼短期燒出來,但供應鏈的壁壘卻很難大躍進建起來。

但這個模式還在持續演進,各玩家也在戰爭中不斷進化。光大證券在研報中認為,目前基於“團長+微信群”的團購模式,未來會逐漸向APP或下拉小程序過渡。按照這個趨勢,如果未來用戶都在APP下單,團長的職能將被弱化,變成巨頭的依附品,平台的話語權將大大加強。這些因素,都將影響社區團購戰局的走向。

現在,各大玩家都在瘋狂跑馬圈地,將紅旗插遍全國各大市鎮,從社區團購的終局來看,目前行業還處在早期階段。故事才剛剛開始。

【本文作者黎明,由合作夥伴微信公眾號:深燃授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※當舖借款、支票借款一通電話免費諮詢

※屏東當舖借錢網,服務親切用心為你

※中山區當舖,松山區當舖政府合法立案借貸有保障

※申請二胎房貸需注意事項

※房屋二胎貸款條件?

※不必大老遠借貸!台北市當舖一通電話解決您的困難!

※板橋汽車借款.板橋機車借款是最快速的撥款管道

時間:2020年12月9日 星期三

時間:2020年12月9日 星期三