※屏東汽機車借款救急過件簡單不囉嗦,一通電話立即貸!

只要本人親臨並且把想借貸的物品帶來,我們將會有 專業鑑價人員幫您現場鑑價,合約議定馬上放款絕不囉嗦,貸輕鬆輕鬆貸

財務上是筆劃算的買賣,但秀場出身的YY主播和李彥宏擺在一起,YY“百度化”成了要解決的命題。

11 月 17 日,百度公布第三季度財報,營收282 億元,同比微漲 1%,凈利潤137 億元,這兩項核心數據都超過了華爾街預期。

一項重要的收購也在財報發布中官宣。百度宣布與歡聚集團簽署最終約束性協議,全資收購歡聚集團國內直播業務(即“YY直播”),總交易金額約為36億美元,交易預期將於2021年上半年完成交割。

即使算上2016 年李彥宏和龔宇以管理層收購拿下 28 億美元的愛奇藝,此次收購 YY,也是百度成立20 年以來最大的單筆收購。

歡聚時代於 2005 年成立,旗下業務包括YY 直播、虎牙、海外社交平台HAGO、視頻社交平台BIGO、短視頻平台 Likee 等,其中,YY 直播、虎牙主要面向國內用戶,HAGO、BIGO、Likee 主打海外市場。

隨着 YY 直播出售給百度,歡聚時代已經將國內業務(YY 直播+虎牙)近乎全部轉讓給國內互聯網巨頭。今年 4 月,騰訊宣布以 2.63 億美金增持虎牙,並成為虎牙最大股東,虎牙全部高管僅剩下2.1%的投票權。

此次百度收購 YY,也與虎牙團隊不無關係。

今年 6 月,原虎牙創始人古豐加入百度,擔任百度直播業務負責人,搭建直播中台;根據《新京報》報道:“由於古豐歡聚時代的背景,其促成交易的可能性很大。”

從搭建直播/短視頻團隊,到李彥宏親自出場直播為業務站台,2020 年,百度在長/短視頻、直播等視頻業務形態上動作頗多。此次收購 YY 直播,百度自然想在財務投資不虧的基礎上,完成內容協同的戰略目標。

但從 YY 直播的業務形態來看,百度要想讓這筆並不便宜的買賣發揮更大作用,還需要在內容、團隊的整合上花更多功夫。

收YY之“優”:補充現金流+入口

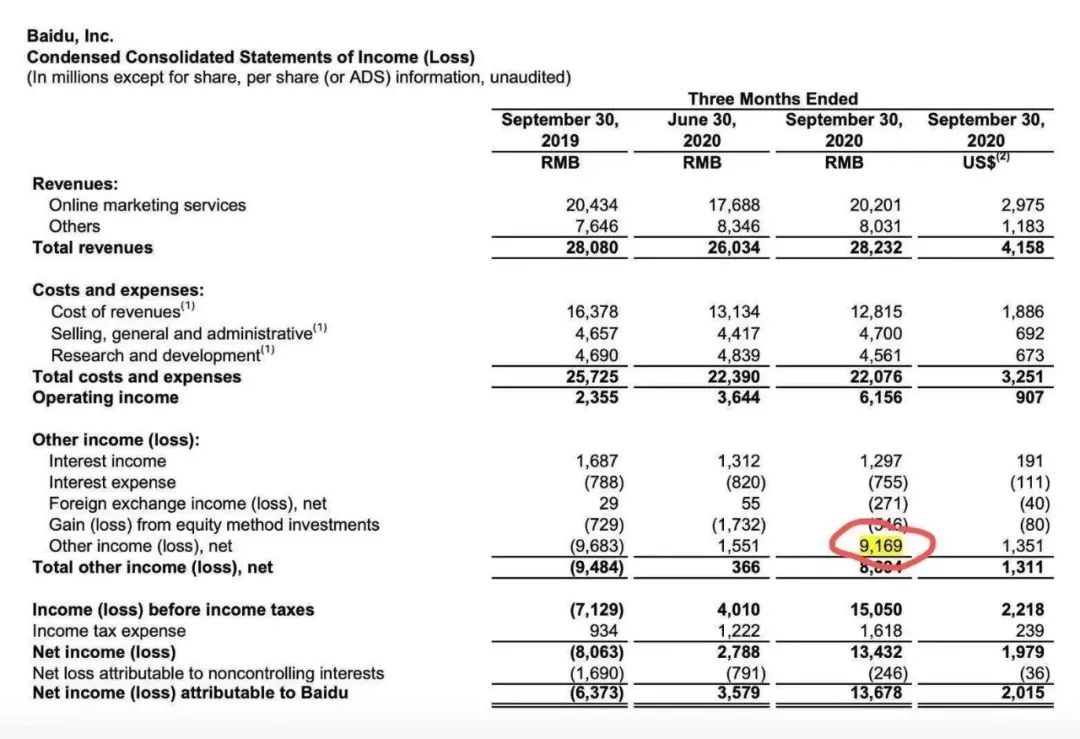

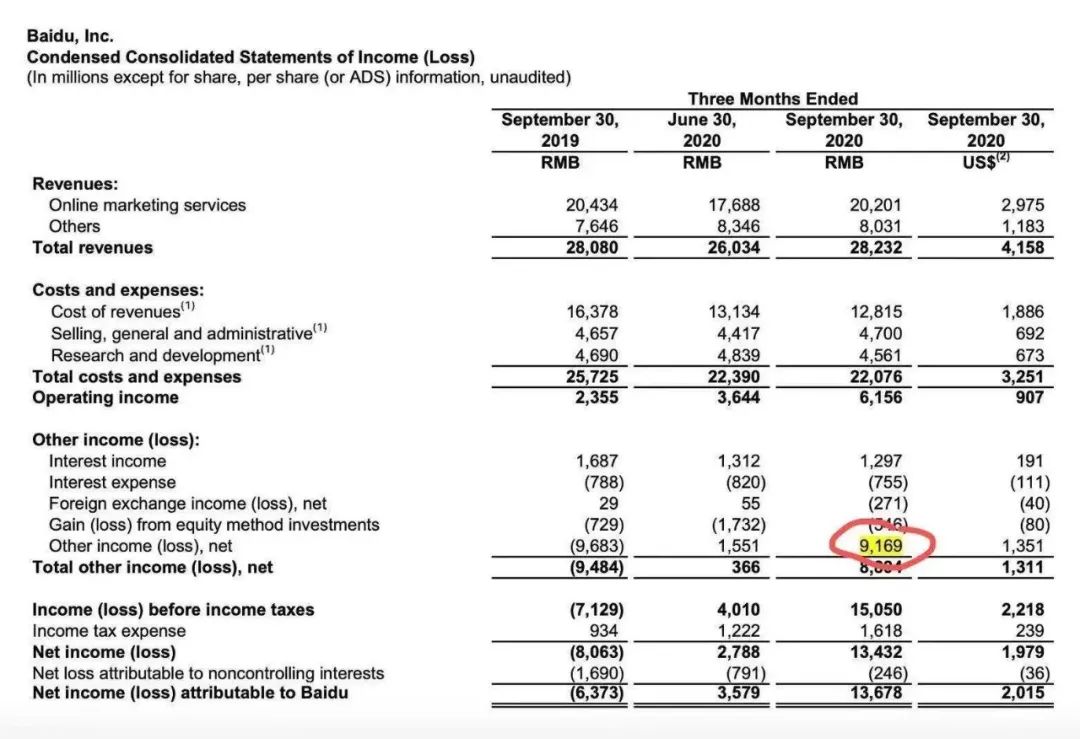

若單從凈利潤(Net Income)來看,百度單季大賺 137 億元似乎盆滿缽滿。但需要注意的是,這 137 億元中,包含了百度長期投資的公允價值變動利得( fair value gain from long-term investments.)。

簡單來說,就是百度對外投資的股權、債券等收益增加了,而Q3這一金額高達 90 億元。

圖源:財報截圖

由於長期投資無法在短期(至少一年)內變現,對於眼下亟需擴張內容生態、穩固 AI 業務的百度來說,YY 直播從財務角度來看,是個不錯的資產包。

“百度有3億日活用戶,因此併購YY這樣的直播平台,對於我們的流量變現是非常自然的。”李彥宏在昨日的財報電話會上表示。

在國內,YY 直播有“秀場直播鼻祖”之稱,其前身是 2008 年成立的 YY 語音。與如今流行的直播帶貨不同,秀場直播更需要主播具備唱歌、跳舞、打遊戲等技能,通過與用戶互動得到打賞。根據YY 直播官方數據,其已孵化出小阿七、戴羽彤、飯思思、吳岱林等全網粉絲量超千萬網紅,這些網紅主播的全網粉絲量已超過1.2億。

從交易本身來看,YY 直播在歡聚時代算是較為優秀的“資產”,相比歡聚時代其他社交、短視頻產品,YY 直播的活躍度不算最高,但吸金能力最強。

YY 直播母公司歡聚時代 2019 年年報显示,2019 年,歡聚時代全年營收超255億元,其中,YY 直播營收為122.3 億元,其月活達4120 萬。

相比之下,歡聚時代旗下主打海外版抖音的 Likee 月活已有1.15 億,但收入為 49.7 億元(財報中與 BIGO 產品收入合併)。

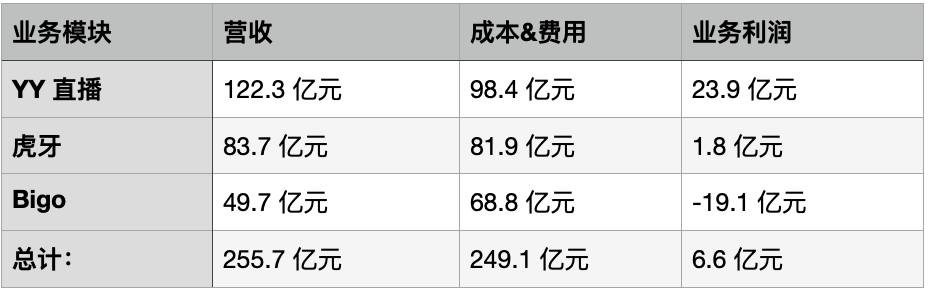

先來看看歡聚集團各個業務模塊的盈虧情況。

橫向對比下來,在 2019 年歡聚財報中,YY 直播收入最多,盈利能力也最強;虎牙盈虧相近;海外業務 BIGO 則虧損了 19.1 億元。

數據來自歡聚時代財報。製圖:蘇建勛

※不必大老遠借貸!新北免留車當舖,一通電話解決您的困難!

利率1%起當日撥款,他舖轉當可降息1%、可代償高利,輕鬆解決週轉難題。

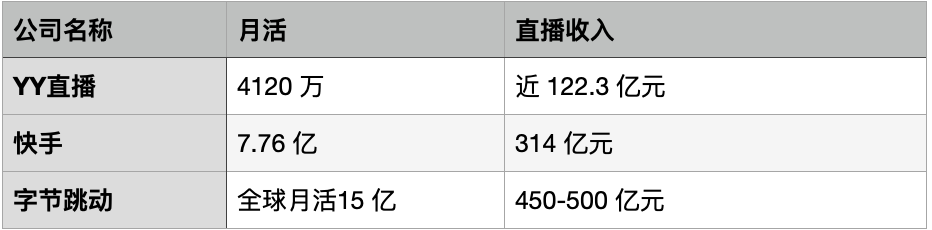

再來看看 YY 直播業務與字節、快手相比如何?

數據來自歡聚時代、快手財報與公開素材。製圖:蘇建勛

按照活躍度與收入兩個維度來看,YY 直播在用戶活躍度上與字節、快手自然無法比擬,但在直播收入上,YY 直播並不遜色。百度也在一份對外聲明中強調:“縱然後來崛起的抖音和快手日活用戶是YY直播的近十倍,但其直播營收卻只有YY直播的2至3倍。”

再從入口的角度,談談百度與YY 直播的協同。

長久以來,百度被詬病的一點,是已經太久沒有做出一款“Killing App”。在百度的內容生態矩陣里,除了擁有3.55 億月活的百度 App,其餘包括好看視頻、全民小視頻等,都以內嵌在百度 App 內為主。

對於是否會圍繞短視頻等業務再次推出獨立 App,百度集團執行副總裁沈抖曾對 36 氪談到:“互聯網產品有一個特點,一旦形成品牌認知后,在這個品牌的影子下面想試圖做另一個東西出來,其實挺難的。”

收購 YY 直播,一定程度上加速了百度在直播板塊的業務探索,比如電商帶貨。

百度方面宣稱,YY直播將與百度本身的直播業務一起,利用百度App內的電商小程序實現從商品搜索、商品種草到商品購買的商業閉環。

今年6月,百度上線 “618”頻道,接入京東商品池的供應鏈、物流和售後體系,正式開啟直播電商模式。數據显示,“618”期間,百度直播帶貨的單場成交額突破1000萬元。而在剛剛過去的雙十一活動中,百度又推出“好物新知節”主打直播帶貨,其單場GMV最高可達到1200萬元。

收YY之“憂”:秀場VS知識,YY如何融入百度?

在內容屬性上,百度對直播業務的規劃大體包含兩部分,一類是知識直播,一類是電商帶貨。

用知識直播打通百度的搜索內容,這符合百度本身的產品邏輯。沈抖也曾對 36 氪表示:“知識和信息跟百度的調性確實比較符合,用戶很多時候來百度是帶着問題來的,就是答疑解惑的過程,所以我們就把知識定義成信息的核心。”

另一方面,百度從去年以來,將搜索重心逐步從內容往服務遷移,比如快遞追蹤、醫療問詢等,這甚至寫進了百度搜索部門的 OKR,而直播電商作為服務之一,自然也在百度涉足的範圍內。

李彥宏也表達了收購 YY 對百度直播帶貨業務的促進。

“直播不僅僅是觀賞主播表演。現在直播購物這個行業是非常受歡迎的;另外一種很有效的業務形式就是線上營銷,我們有能力利用這種新型媒體形式,不斷加強百度的生態系統。”李彥宏在昨日的財報電話會上表示。

但如今來看,百度直播的內容生態與理想狀態尚存差距。

從最基本的用戶心智來看,儘管百度App 擁有超過 3 億的月活,且將“直播”入口升級至首頁信息流,但不論是知識直播還是電商帶貨,用戶還沒有培養起在百度看直播的習慣。

36 氪在昨日點擊百度App 的直播入口瀏覽后發現,在直播信息流排名前三的主播,均為直播帶貨,瀏覽量最高達 192人,最低僅為 28人。

那麼,收購 YY 是否能補充百度在直播內容上的短板?答案也不甚明朗。

YY 直播以秀場發家,主播擅長的是才藝表演,而非李佳琦、薇婭似的網紅帶貨。拿 YY 直播幾個代表性的網紅舉例,擁有 800 萬粉絲的“小阿七”是街頭歌手,後續的發展是出單曲和錄綜藝;還有更有知名的周深、劉宇寧等人,都曾在入駐 YY 后積累了早期粉絲,再逐步成為歌手、演員。

YY 自己的產品功能也沒有把帶貨當作首位。在 YY App 首頁,“直播購”被排在“喊麥”之後的第十位。一位 YY 員工告訴 36 氪,YY 主播的收入大多都是靠打賞,“幾乎不做帶貨。”

至於知識直播,YY 和百度的畫風目前來看就更不統一了。

今年 5 月,李彥宏的首期直播包含了“薦書”這樣溫文爾雅的環節。而百度自製的直播節目《地球漫遊計劃之雲漫遊》、《學做國寶菜》也是主打歷史感、精品路線,可打開 YY 首頁,首先出現的是穿着黑絲短裙、與名叫“酥麻軟綿小恭弘=叶 恭弘子”的主播。

下半年以來,百度在視頻戰略上頻頻出手——除了強推直播外,還挖來了原西瓜視頻負責人宋健,擔任好看視頻總經理,同時整合了好看視頻和全民小視頻,升級為短視頻業務部。

隨着 YY 收購完成,百度的視頻業務已形成完整框架,包括長視頻(愛奇藝)、短視頻(好看/全面小視頻)、直播(YY 直播)。接下來,百度要做的是長袖善舞,將幾塊業務融匯貫通,將YY 直播“百度化”,更要小心百度直播“YY 化”。

【本文作者蘇建勛,由合作夥伴微信公眾號:36氪授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※24H當舖這麼多間?哪一家才是有政府立案呢?

鑽石無論大小、有證、無證皆可質當,歡迎隨時帶來鑑價。

時間:2020年11月19日 星期四

時間:2020年11月19日 星期四