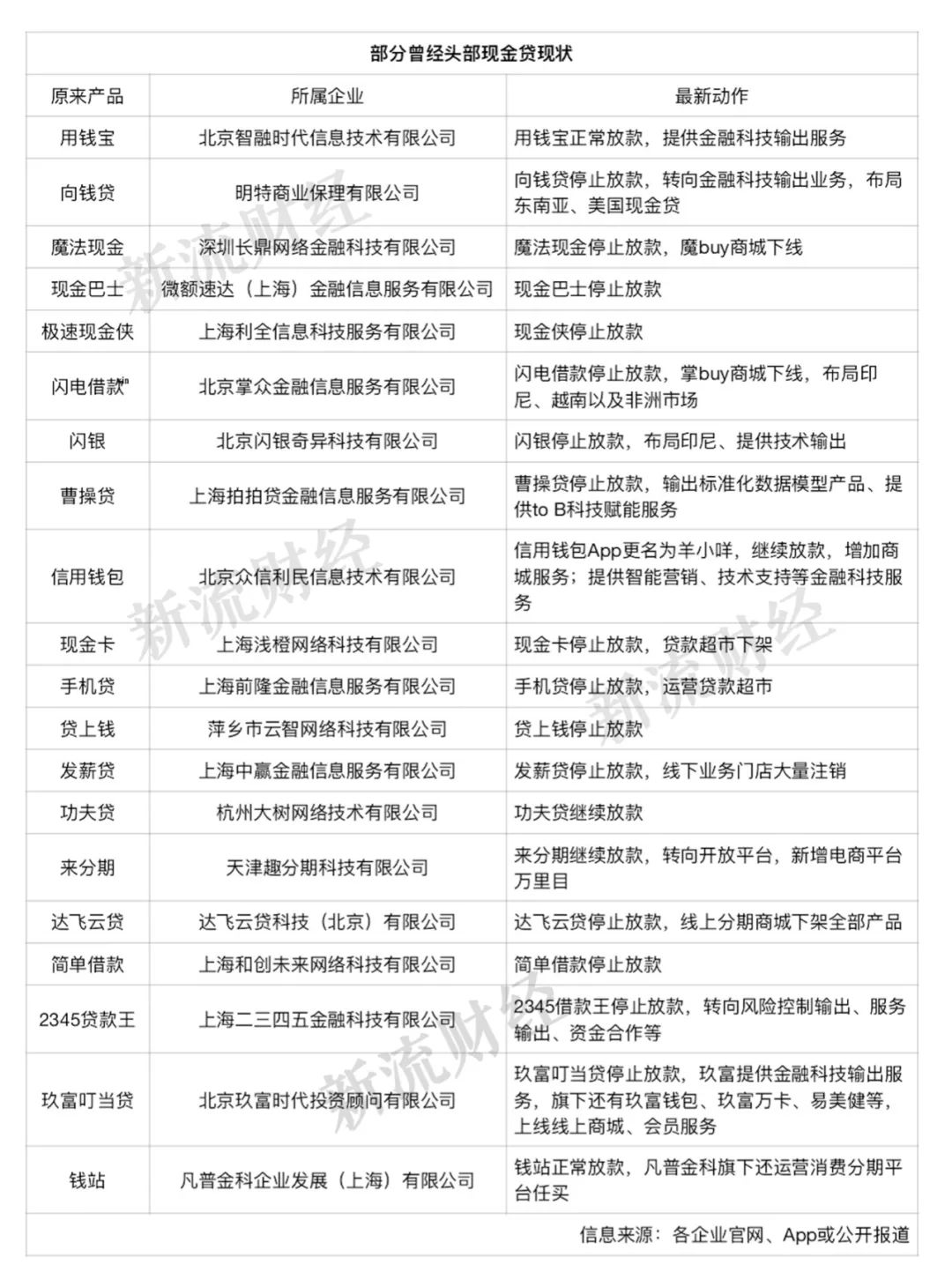

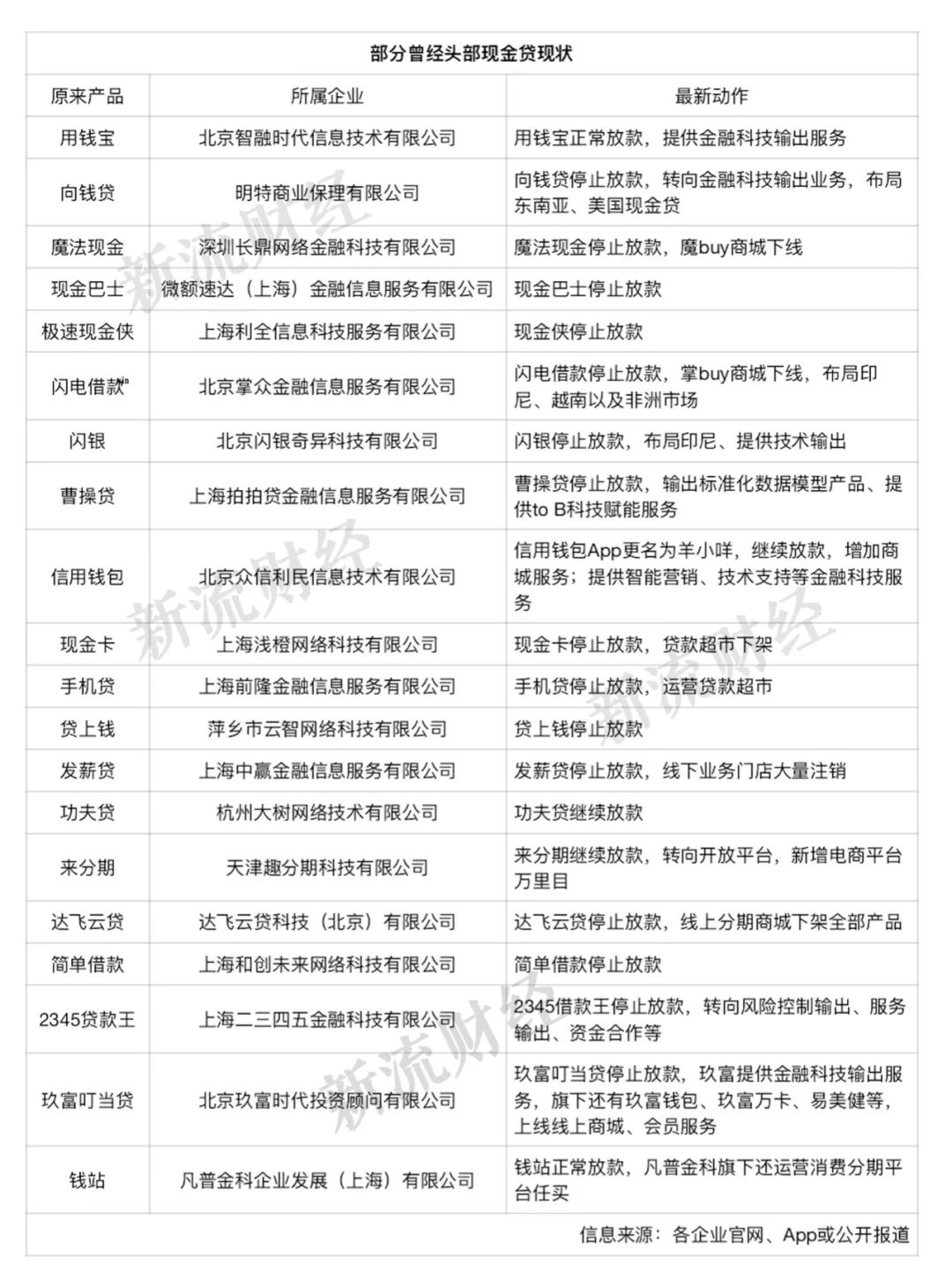

※想知道屏東當舖老字號合法經營當舖在哪裡嗎?

大眾當鋪位於屏東市民生路3-17號,為政府合法立案,屏東當舖公會所認可的優質當舖

“多數人嚮往、少數人擁有”。

奢侈品品牌可以傳承百年,上面這句話可以道明其經久不衰的吸引力。相比之下,奢侈品電商平台的生命周期卻要短得多。

過去十年間,有不少國內公司在這一賽道上栽了跟頭,已經先後有品聚、尊尚網、新浪奢品等先後宣布關停。

但放眼國外,倒是有人活了下來,且吸引到了兩大“中國電商霸主”阿里、京東,一大流量巨鱷騰訊的注資。那就是來自英國的Farfetch。

近日,阿里、卡地亞(Cartier)母公司歷峰集團(Richemont)公布了對Farfetch的11億美元投資計劃。更早之前,Farfetch還曾獲得過京東在2017年的4億美元投資、騰訊在今年年初的1.25億美元投資。

它究竟是何方神聖?

“賭”贏了行業變遷對奢侈品零售的變革

貝恩公司曾在2018年預測,當時的市場規模為3070億美元,到2025年,個人奢侈品市場將是一個價值4460億美元的市場,在線市場的份額預計將是其增長最快的部分,從2017年的約9%市場份額增加到2025年的25%。

但如果時間再往前撥10年,人們是否會愈發頻繁地在線上購買奢侈品而不是線下?

問題的答案顯然更不明朗。

Farfetch便成立於“不明朗”的年份。其創始人是一位名為José Neves的企業家。

他是一個非典型的“時尚先生”。1994年,還在 Universidade do Porto 學習經濟學的 José Neves 創辦了軟件公司 Grey Matter,2年之後,José Neve通過他的鞋履設計生意SWAER開始踏足時尚領域。在2001年,他又創辦了B Store,一家專門售賣時尚品的實體店。

2007年,Neves前往巴黎時裝周推廣他的B Store品牌時,他便萌生了創辦時尚電商平台的想法,希望幫助線下的精品時裝店開闢線上市場,特別是較為小眾的買手店。

Farfetch由此而來。

儘管在生活方式、時裝、奢侈品消費等方面,歐洲本身就有非常龐大的市場和成熟的消費習慣,當時來看,這種零售模式還並不多見,尤其對於已經形成行業固定範式的奢侈品、時裝零售來說。

但Farfetch認為線上購物會是大勢所趨,奢侈品消費也不例外。而且新一代消費者更注重個性表達及追求差異化,包括買手店在內的時尚零售商也一直層出不窮,如何更好地連接雙方,正是Farfetch創辦要解決的問題。

Farfetch的商業模式是在供求雙方之間建立大規模網絡,與全球的優質買手店及奢侈品品牌建立合作,在網站上提供交易信息,當用戶下單的時候,就從店面直接調貨,一周內送達用戶,平台在交易中抽取傭金。

最早的時候,由於成功覆蓋了大量優質的線下買手店,Farfetch聚集了一大批奢侈品目標人群,從一眾電商平台中脫穎而出。

正如Farfetch的市場總監Stephanie Horton所言,那些知名度不太高的品牌擴大了Farfetch的產品線,幫Farfetch接觸到了更多的用戶。到了2016年,公司開始順理成章地對接奢侈品品牌商,市場進一步得到擴大。

可以說,一路走來,Farfetch幾乎擁有風險投資者所想要看到的一切特質:龐大且不斷增長的市場、高度差異化的模式、一定的進入壁壘。

因此,Farfetch 也一直保持着與業務相匹配的穩定融資節奏,一步一步擴張為全球性電商平台:2015年E輪融資的到位,其估值達到10億美元;在7輪融資中籌集了7.414億美元;2018年在紐約證券交易所成功上市,首次公開募股后估值超過62億美元;在此之前,Farfetch籌集了超過來自私人投資者和風險基金的7400億美元投資。

如今Farfetch平台上銷售着來自全球700多家奢侈品、潮牌、買手店的產品,與香奈兒(Chanel),查爾布(Chalhoub Group)和京東(JD.com)等頂級品牌形成了獨家戰略合作夥伴關係,有着來自不同國家的3900多名員工,於190個國家/地區建立了全球運輸產品能力,其大多數買家來自美國、英國、巴西和德國。每位客戶的平均訂單價值為680美元。

數據显示,2019年第四季度,Farfetch的毛利潤達到1.761億美元,比去年同期增長87%。

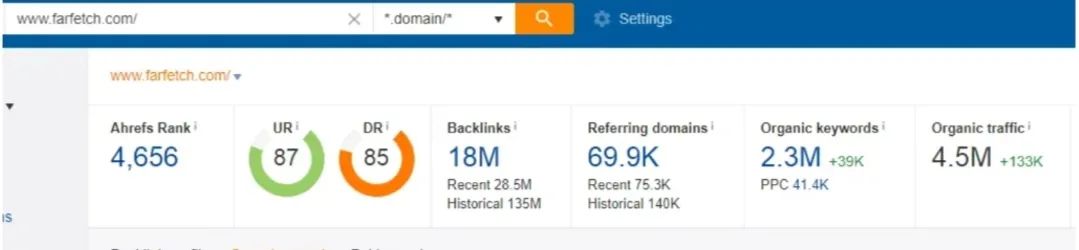

Farfetch的每月自然流量和SEO情況

一家奢侈品電商,偏偏愛說自己有技術

和Farfetch在時尚界的大多數競爭對手不同,雖是一家奢侈品電商平台,有過科技從業經驗的 CEO José Neve,卻將常常把“我們是一家科技公司”掛在嘴邊(阿里也有過類似的現象)。

※什麼是刷卡換現金?手續費又該如何計算?

全省皆可刷,手續費最便宜,不怕您比較

“ Farfetch之所以存在,是基於對時尚的熱愛。我們相信對個性的強化表達。我們的使命是成為奢侈品時尚的全球技術平台,將創造者和消費者聯繫起來”。公司在其使命中如此描述。

2018年進行IPO時,Farfetch給自己定下4大任務,第一是擴大消費者基礎,第二,增加產品供應,第三,投資新技術和創新,第四,建立Farfetch自己的品牌。

想象一下,Farfetch上發生的一次結帳,意味着可能要在世界各地700多個品牌和買手店任何一處提供服務及物流。這確實是具有挑戰性的場景,而且同時還要為消費者提供更簡化和有效的購物方式。這確實需要技術的支撐。

而Farfetch所青睞和投入的技術,本質上就是藉助信息技術來幫助平台上的品牌商、買手店等實現線上線下的協同管理。

例如,Farfetch 自身所建立的線上零售平台可以用來管理庫存。對一眾並不熟悉這種新零售模式的買手店和品牌商來說,他們只需要入駐就能實現效率的提升。不如再次類比阿里。阿里有一個“商業操作系統”的提法,即將公司過去20年積累的数字化線上化能力開放給生態夥伴,助其完成“品牌、商品、銷售、營銷、渠道、製造、服務、金融、物流供應鏈、組織、信息技術”等11大商業要素的在線化和数字化。

從Farfetch和阿里各自的成長脈絡來看,儘管目標用戶不盡相同,殊途同歸的是,這一類平台都有用技術賦能商家的野心。

有趣的是,儘管以科技驅動標榜自己,但Farfetch成立到首次公開募股,其資金主要來自歐洲投資者(Advent,Index,Felix或Vitruvian),戰略投資者(例如Conde Nast,Chanel)和亞洲投資者,並未從硅谷投資者那籌集資金。或許這也能側面反映,硅谷在文化上與奢侈品和時尚之間並不那麼兼容。

但這也沒有影響Farfetch對自身作為数字解決方案提供商的定位。

隨着對技術研發投入力度的加大,Farfetch甚至也開始了一些“趕時髦”的嘗試,比如說在2019年進一步完善內部開發的推薦引擎Inspire,將AI技術和機器學習應用於客戶偏好數據,改善消費者的搜索體驗。

公司未來的發展目標是成為奢侈品行業的基礎技術平台。現在,正迎來一個檢驗其技術能力的機會。那就是面向有着強大購買力的中國奢侈品消費者。

新的增長引擎,瞄準中國市場

中國市場正成為Farfetch新一輪成長動能。

更準確的說,對於所有奢侈品消費行業玩家來說,中國市場幾乎成兵家必爭之地。

貝恩公司曾表示,中國消費者將佔據最重要的奢侈品購買者的位置,到2025年將佔全球購買量的近一半,中國大陸將佔奢侈品市場的28%(2019年,這一数字為11%)。

在全球奢飾品市場中,中國消費者除了消費總額高,其消費品位也在以驚人速度成熟起來。一部分消費者開始愈發偏好低調、有內涵的奢侈品,而不僅僅只是追求品牌標籤的顯眼。尤其2000年後的年輕一代,他們並不希望買到每個人都可以買到的商品,更偏愛小眾的、稀缺的品牌和產品。與Farfetch合作的買手店和設計師品牌恰好能夠滿足他們的需求。

中國消費者本身是世界上最年輕的奢侈品購物者,也是Farfetch平均單價最高的消費群體。

早在2014年,Farfetch就上線了中文網站,並於2015年在中國市場推出APP,Farfetch進軍中國市場達四年之久,此前創始人JoséNeves接受採訪時曾指出目前Farfetch有27%的銷售收入來自亞太市場,那麼在全球擴張過程中,中國無疑成為其在國際市場的重要增長引擎。

隨着中國電商巨頭京東在2017年6月向其注資3.97億美元,展開營銷、物流和技術等層面的合作Farfetch進入到更多中國消費者的視野之中。

Farfetch打開中國市場的方式也十分接地氣。

例如,針對中國市場,Farfetch 在今年4月迅速發起了一系列由名人主導的活動,其中包括以著名演員黃爵為首的廣告活動——策劃他自己的Farfetch衣櫥,所有商品均可通過在微信上一鍵購物來獲得。

Farfetch希望以此為基礎,通過每月的趨勢報告來預測時尚趨勢,該報告不僅可以為大中華時尚界提供流行信息,還可以將每個新趨勢與其網站上的實際Farfetch產品進行配對。今年5月,Farfetch還增加了諧音中文名“發發奇”,邀請藝人Angelababy為代言人,大力投放抖音開屏廣告。

全球疫情的特殊背景之下,中國的奢侈品消費更是早於他國有所恢復。

Farfetch表示,由於新冠疫情的持續影響,歐洲和北美兩大主要市場的增長出現了大幅放緩,相關地區的品牌商正在根據工廠停工情況來評估其冬季系列的生產能力。相較之下,中國市場更早從疫情中復蘇。

財報显示,截至2020年6月30日,Farfetch第二季度的数字平台GMV達到了歷史最高的6.51億美元。其Q2收入同比增長74%至3.65億美元。增長的主要原因之一是中國市場表現:中國在2020年2月和3月的增長速度快於2019年全年,之後的幾個月同樣保持了高於其他國家的增速。

儘管Farfetch目前整體尚處於虧損狀態,但其高速成長額潛力,仍幫它贏得更多投資方的青睞。

11月6日,阿里與歷峰集團宣布共同投資Farfetch。同時,在Farfetch的大中華區業務進行重組之後,阿里巴巴和歷峰集團還將投資該業務。具體而言,阿里和歷峰將各自出資3億美元,購買Farfetch 6億美元私募可轉換債券,再分別向Farfetch中國注資2.5億美元,成立合資企業,運營Farfetch中國地區的線上銷售業務。最新一輪融資會更加強化Farfetch與中國本土互聯網巨頭的聯繫,為其中國市場的發展增加砝碼。

值此雙11火爆之際,Farfetch還將入駐天貓國際開店,並集成在天貓奢品頻道運營。

【本文作者椎名,由合作夥伴微信公眾號:硅兔賽跑授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※想知道屏東當舖老字號合法經營當舖在哪裡嗎?

大眾當鋪位於屏東市民生路3-17號,為政府合法立案,屏東當舖公會所認可的優質當舖