從只有五個人的小公司成長為備受全球矚目的獨角獸,需要多長時間?

Uber的答案是五年——2015年,成立僅五年的Uber宣布完成高達73億美元的G輪融資。彈藥入庫,Uber很快在全球颳起旋風,對此,2016年前後薅過人民優步羊毛的用戶應該仍有印象。

從共享經濟鼻祖、超級獨角獸的寶座上跌落,需要多長時間?

Uber的答案是一秒鐘——2019年5月10日,Uber以45美元的發行價登陸紐交所,交易代碼為UBER。然後,Uber上市即破發,開盤報42美元,較發行價下跌約6.7%,當日收盤41.57美元,較發行價暴跌7.62%,市值縮水至不到700億美元,較巔峰時刻估值幾近腰斬。

共享經濟鼻祖在資本市場的暗淡表現,為曾經雄心勃勃的共享經濟創業公司們當頭澆下一桶冷水。信心受挫的不僅是直接對標Uber模式的共享出行平台,也包括眾多披着共享經濟外衣的公司,如共享辦公、共享住宿等。

飛得有多高,摔得就有多重。毫不留情的二級市場不僅徹底粉碎了Uber光環,也讓一級市場開始反思過去幾年崇尚的投資邏輯。

本該成為高光時刻的IPO卻成為了Uber的至暗時刻,很快,Uber就成為了資本、市場、媒體的棄兒。然而,在罕見的低調中潛行了一年多以後,Uber股價走出了上升曲線,如今市值已經接近千億美元。

雖然當前市值離此前巔峰仍有一段距離,但投資者們似乎又開始相信Uber了,Uber真的重新站起來了嗎?

要做美國版美團?

觀察今年以來Uber的股價波動可以發現,其股價的拉升主要發生在11月2日至11月9日。在這約一周時間里,Uber市值漲超200億,漲幅達到38.4%,一舉掃清了今年上半年的頹勢。

這段時間,Uber做了兩件大事,一是11月4日在Uber等企業的遊說下,美聯社預測加州將通過22號提案,二是11月5日Uber發布第三季度財報。提案與財報之所以會對股價有這麼大的推動作用,從根本上講,在於其背後體現出的Uber經營思路、戰略方向的變化。

Uber今年以來股價走勢圖,圖源雪球

先說22號提案,其主要內容為使網約車平台Uber、Lyft和外賣平台DoorDash等無需將司機歸類為僱員。今年1月,加州保護零工的法律生效,要求上述企業將司機重新分類為員工,以使他們有資格享受最低工資、帶薪病假和失業補助等福利。為了避免遵守這一法案,上述企業聯合投入約2億美元推動22號提案,這也是加州歷史上投入最高的提案遊說活動。

Uber們之所以花如此大力氣在這一提案上,原因在於將司機歸類為僱員將導致用人成本大幅度上升,進而導致Uber本就成本高企的的網約車模式更難成立。Uber CEO達拉·科斯羅薩西估計,如果22號提案投票失敗,乘車價格可能會翻倍。

提案的成功帶來的最直接結果,就是Uber能夠維持較低的成本在加州開展業務。11月4日美聯社根據開票數據預測法案將獲得通過後,當天Uber收漲14.59%,Lyft收漲11.28%。

從更底層的邏輯上講,Uber在22號提案上付出的努力,折射出的是其對高成本、高費用模式的反思,當下Uber的經營思路明顯向控製成本的方向轉變。

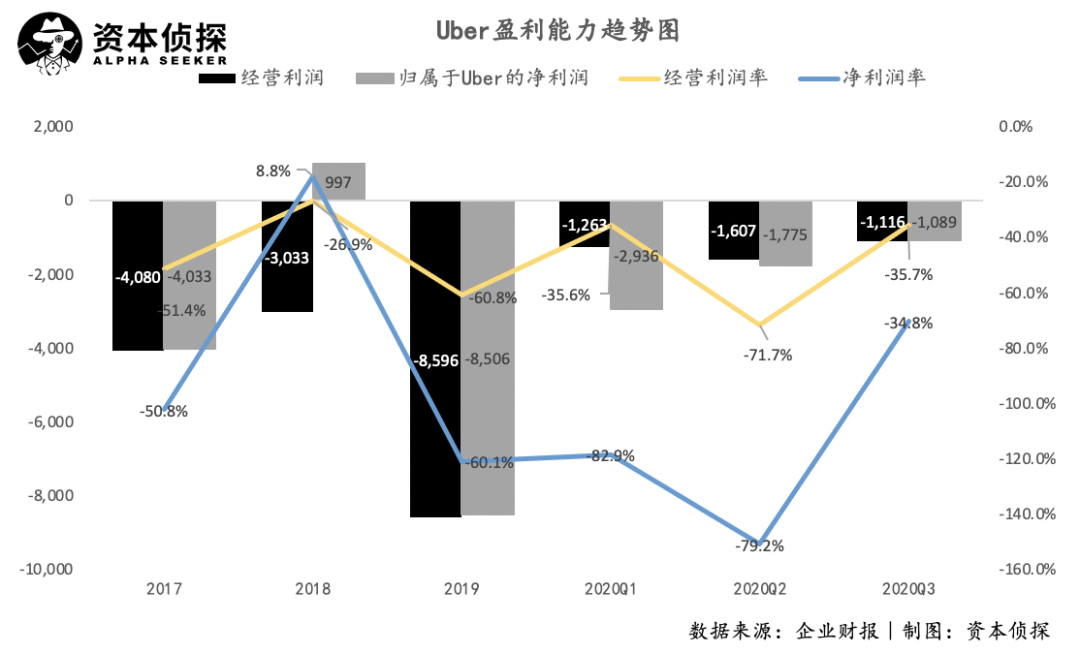

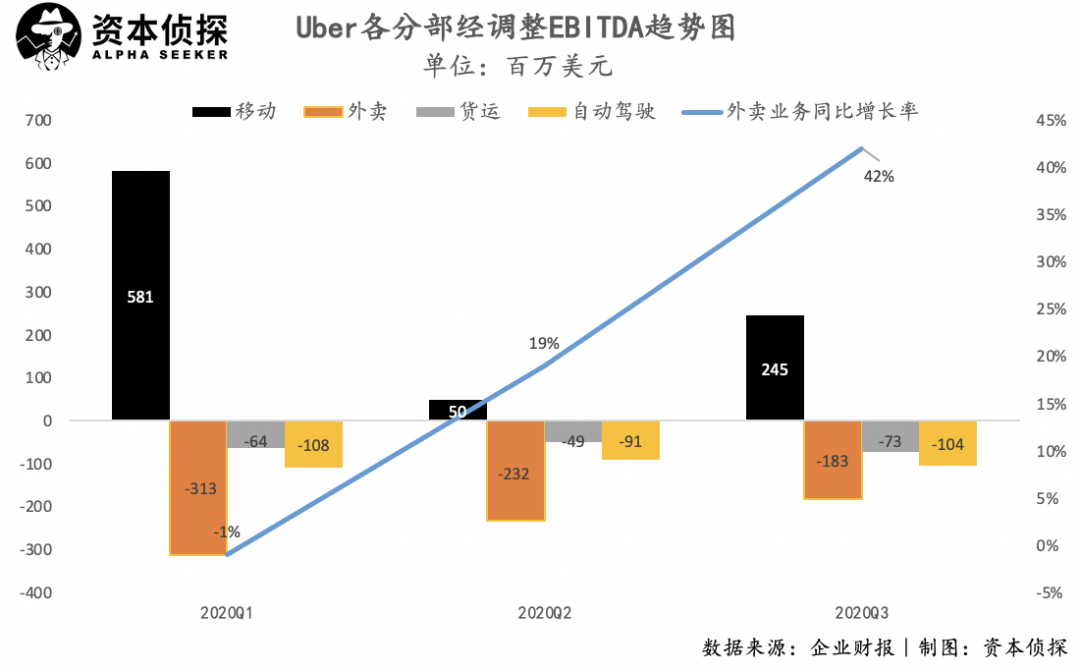

根據財報數據,今年以來,Uber無論是營收成本,還是營銷、研發等經營費用,都維持在低位,這最終反映為Uber經營利潤率的上升:除了遭受疫情重創的二季度,一季度、三季度Uber的經營利潤率相比2019年數據都出現了較大幅度的修復。

數據的背後反映的是經營思路的轉變。Uber上市初期飽受苛責的一個原因在於,Uber同時經營網約車、外賣、貨運、自動駕駛等多條業務線,且在全球範圍內拉開戰局,導致其業務虧損嚴重,且對其未來發展造成較高的風險。

上市后,市值的暴跌讓Uber清醒了不少,Uber開始瘦身。除了受疫情影響大幅度裁員、關閉辦公室外,Uber今年以來多次放棄非核心業務,轉而將精力集中於網約車、外賣:

6月,Uber向金融服務公司轉型的計劃遇冷,Uber金融部門負責人離任。

9月,Uber宣布將其歐洲貨運業務出售給德國貨運初創公司Sennder。

最新消息是,12月,Uber宣布將旗下自動駕駛部門ATG出售給自動駕駛汽車初創公司Aurora Innovation。

多次調整業務結構,並且選擇出售此前寄予厚望的自動駕駛部門,反映出Uber改變多元發展思路,聚焦核心業務的決心。

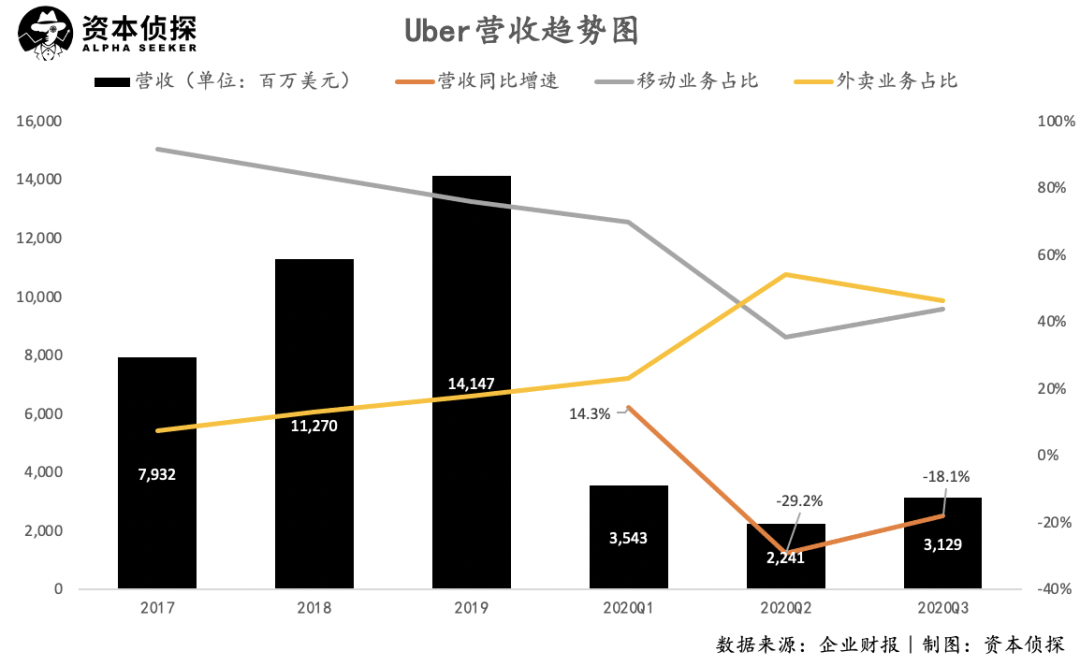

此外,今年以來Uber業務結構最大的變化在於,Uber似乎正從一個網約車平台轉變為一個外賣平台。

根據財報數據,Uber外賣業務營收佔比呈現大幅增加的趨勢,營收佔比已基本與網約車業務持平,已然成為目前Uber最強勁的增長引擎。

Uber今年在外賣業務上下了大功夫。根據消費數據分析平台Second Measure的統計,美國前四大外賣平台分別為Doordash、Grubhub、Uber Eats及Postmates,市佔率分別為42%、28%、20%及8%。排名第三的Uber,打起了收購老二、老四,以聯合對抗老大Doordash的算盤:

5月消息,Uber欲收購GrubHub,最終出於對反垄斷的擔憂,退出了收購談判。

7月,Uber正式宣布以約26.5億美元的價格收購外賣服務商Postmates。

對Uber來說,外賣業務的重要意義在於,其比網約車業務具有更高的盈利想象空間。

Uber的財報數據也可以佐證這一點,今年以來,隨着規模效應體現,Uber外賣業務所造成的EBITDA虧損大幅度減小,增速不斷升高。隨着業務逐漸成熟,不用再耗費大量前期投入,外賣業務有實現盈利、並且帶動Uber整體盈利的可能。達拉·科斯羅薩西在收購Postmates后即表示,這將幫助Uber在2021年實現盈利。

資本市場對Uber的轉型也頗為買賬。原因在於,相比起成本、風險更高的網約車模式,二級市場似乎對外賣業務更為認可。這一點從美團上市以來的股價上漲曲線中就可見一斑。此外,DoorDash昨晚剛剛掛牌上市,以發行價計算,市值達到390億美元,這是美股2020年最大的IPO之一。

總的來說,通過縮減成本、砍掉非核心業務線,並將戰略重點從網約車向外賣轉移,Uber的經營思路和戰略方向都發生了大調整——調整后的Uber,似乎越來越像美團了。

不敢再瘋狂燒錢,反而精打細算過起了日子的Uber,似乎終於重新贏回了資本的寵愛。

Uber瘦身,滴滴增肥

早期在一級市場,Uber的春風得意是靠網約車講出故事,但如今在二級市場,Uber起死回生卻是依賴於更接地氣的外賣業務。

諸如此類的狀況近兩年來正在頻繁上演:美國市場,大受追捧的WeWork中止了IPO計劃,中國市場也有新經濟獨角獸上市破發的例子。二級市場多次打破一級市場的神話,倒逼一級市場投資人重新思考起創投邏輯,企業也不得不對燒錢擴張這一戰略保持慎重。

在WeWork宣布中止IPO計劃以後,摩根士丹利首席美國股票策略師邁克-威爾遜(Mike Wilson)發布了一個廣為傳播的觀點:“為沒有實現盈利的企業提供慷慨資金的日子已經結束了。”

在如今的資本環境中,實際盈利能力正在逐步取代“業務潛力”,成為更核心的價值評判指標。Uber的股價曲線正是這一趨勢的例證。

這將對新經濟,尤其共享經濟賽道,帶來更多的警示與啟發。

例如Uber的老對頭Lyft,其今年股價走勢與Uber相似,也在10月底逐漸拉升。除了受到相同的社會環境、22號提案影響之外,Lyft的股價回升主要是依賴於其對經營成本的控制。

根據三季度財報,Lyft各項費用相比去年同期都有明顯減少,使得毛利水平提升,三季度毛利率增長至47.6%。財報發布后,摩根士丹利分析師上調了對Lyft的目標價,稱“公司在目前仍然不穩定的打車市場中已展現出回升態勢,並專註於實現更強的盈利能力”。

有Uber示範在前,Lyft同樣打起了外賣的主意,在三季度財報電話會上提起了外送業務戰略。但是,Lyft與Uber卻收穫了截然不同的市場反饋,例如,摩根士丹利分析師即表示對此“初步持懷疑態度”。

其背後邏輯或許在於,Uber在外賣業務上已有長時間布局,今年以來通過轉移業務重心、收購外部企業,可以較快實現規模擴張與毛利修復。但對新入局的Lyft來說,外賣業務從啟動到成熟,還需要較長的時間,這對現階段的Lyft來說,是額外的壓力,而非救命的稻草。

根本上,這仍是一個關係到能力維度、投入產出比的問題。資本更務實的態度,要求企業對應該做什麼、能做什麼、進行多少投入、收穫多少回報等問題,有更明確且清醒的認知。

需要對這些問題慎重思考的,還有將Uber模式在中國運營的企業滴滴。滴滴早期是Uber的模仿者,但在Uber如今已經向美團轉型的情況下,滴滴似乎卻依舊在原有商業模式下狂奔。

今年以來,滴滴提出“0188計劃”后,開啟了激進的增長戰略。其業務範圍不斷擴展,開啟跑腿、貨運、公交等新業務,重金入局今年以來的最熱風口社區團購,上月,還與比亞迪攜手發布D1,邁入造車行列。

業務種類越來越多的同時,滴滴砸錢也越來越狠。網約車上,滴滴推出下沉品牌花小豬,重啟大額補貼,此外滴滴在10月也宣布上線“百億補貼”。對新業務橙心優選,滴滴CEO程維稱“投入不設上限”。

滴滴不斷髮展多元化業務結構,且大量砸錢的戰略,可以在短時間內擴大業務體量,這將為滴滴爭取更高的估值。但是,對已站在IPO前夜的滴滴來說,如何在上市后維持市值的穩定、體現出真實的盈利能力,是始終需要面對的問題。

Uber的例子已經說明,二級市場對高成本、高風險、多線程的商業模式抱有疑慮。滴滴在上市后需要證明自身有能支撐起諸多業務的能力,從現階段的表現來看,滴滴要實現這一點並不容易。

走出資本遊戲后,Uber的新戰略更加聚焦與務實,從現階段市場反饋來說,這一戰略已獲得了初步的認可。不過,要復現曾經在一級市場的風光並不容易,Uber網約車業務所面臨的成本高企、競爭激烈、風險較大等問題並未獲得實質上的解決,外賣業務也尚還在成長期。

對整個共享經濟賽道來說,Uber的帶頭轉型是一個不可忽視的信號:故事已經講不通了,掙錢才是硬道理。

【本文作者婷婷,由合作夥伴微信公眾號:資本偵探授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※屏東當舖借錢網,服務親切用心為你

※申請二胎房貸需注意事項

※房屋二胎貸款條件?

※不必大老遠借貸!台北市當舖一通電話解決您的困難!