全球最年輕獨角獸終於成功IPO。

()12月8日消息,京東健康今日在港交所掛牌上市。此次IPO發行價為70.58港元/股,開盤大漲33.18%,隨後市值超過3000億港元。

一年前,京東健康正式從京東集團中分拆出來,整合了京東旗下醫藥零售、醫藥批發、互聯網醫療、健康城市四個業務板塊。4個月前,京東健康剛剛宣布獲得高瓴資本8.3億美元投資,投后估值達到300億美元,成為全球估值增長最快的獨角獸。

伴隨着京東健康IPO,劉強東也迎來了第三個IPO——繼京東、達達之後的又一家上市公司。這兩年,淡出公眾視野的“東哥”,化身IPO收割機,旗下獨角獸——京東數科、京東物流、京東工業品也正排隊上市。

剛剛,全球最年輕獨角獸IPO

市值3000億港元,背後掌舵者浮出水面

雖然正式成立僅19個月,但京東健康的最早歷史要追溯到9年前。

2011年7月,京東和九州通合資成立“京東好藥師”,開始進軍醫藥电子商務領域。2013年,京東又收購了青島安吉堂大藥房,后將其更名為京東大藥房,全面發力藥品零售。在隨後的數年間,京東成立了第三方醫藥B2B批發平台“葯京采”,並陸續試水在線診療、健康管理服務等領域。

直到2019年5月,京東整合旗下醫藥零售、醫藥批發、互聯網醫療、健康城市四個業務版塊,京東健康正式成立,並從集團拆分獨立運營。自此,在京東低調了7年的辛利軍,開始作為京東健康掌舵者走到了台前。

辛利軍早年的第一份工作就在蘇州當老師,之後創業。2012年10月,辛利軍正式加入京東,歷任京東商城開放平台部總經理、京東商城居家生活事業部總裁、京東商城生活服務事業群總裁等職。2019年7月17日,京東集團公布新的人事任命,辛利軍擔任京東健康CEO,負責京東健康的戰略、管理、業務發展等工作。

坊間流傳,在正式出任京東健康CEO前,辛利軍被劉強東拉到北京郊區聊了一次。當時劉強東只提了兩個點:一是給京東這麼多兄弟們積個福,把他們的健康管好;二是初期可以不計投入。

當然,劉強東也對京東健康的KPI做了特別的要求——考核京東健康KPI的不是業績數,而是用戶滿意度。辛利軍剛聽到這個要求時覺得“很搞笑”,但後來卻發現對於互聯網服務及產品而言,用戶滿意度這個KPI根本難以量化。這讓多年來已經習慣了業績KPI壓力的辛利軍,感到了前所未有的挑戰。

辛利軍並沒有把自己定位為單純的職業經理人,同時也是一個創業者,他認為這樣的心態才能把目光放的更長遠。早在京東健康成立之前,劉強東就曾問過辛利軍:“你到底要搞一個健康產品的零售,還是要深耕去干互聯網醫療的事?”辛利軍果斷地選擇了後者。

在辛利軍看來,京東健康的未來發展方向會以健康管理為核心。現在,中國還沒有出現一個美國、歐洲那樣的超過幾千億市值的健康管理公司,這才是他心中京東健康的未來。

今天,京東健康成功在港交所上市,發行價為70.58港元/股,開盤大漲33.18%,隨後市值超過3000億港元。

一年營收超100億,背後市場十萬億級

醫療健康成了互聯網巨頭標配

那麼,京東健康主要是做什麼的?

通俗地來講,京東健康主要提供零售藥房業務和在線醫療健康服務。零售藥房業務通過自營、線上平台和全渠道布局相結合的運營模式,提供藥品在線零售服務。在線醫療健康服務提供綜合在在線醫療健康服務,例如在線問診和處方需簽、慢性病管理、家庭醫生和消費醫療健康服務等。

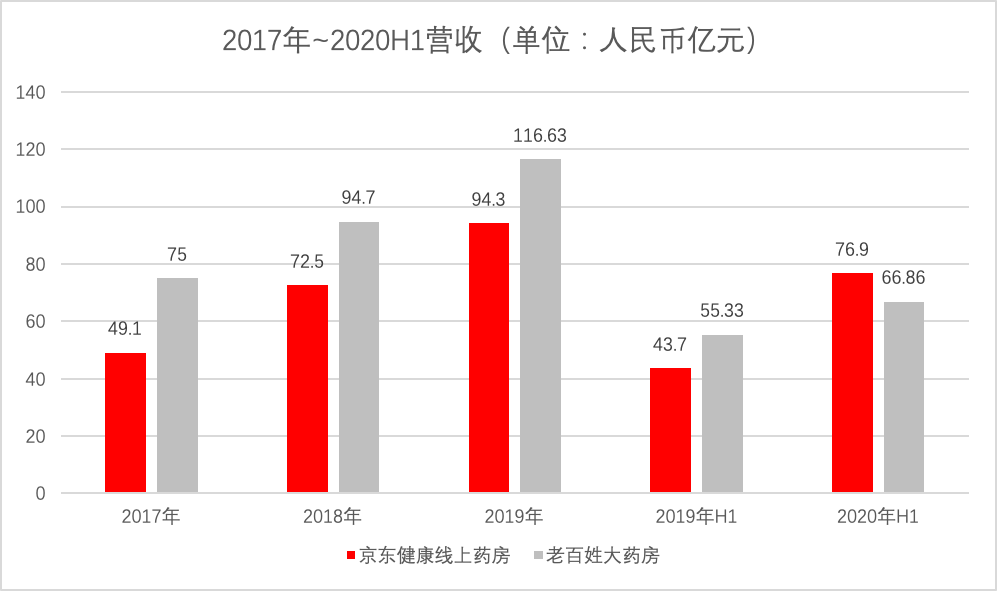

其中,京東健康的零售藥房業務已經十分成熟,2019年市場份額為29.8%,是中國最大的在線零售藥房。這得益於其背後京東系強大的供應鏈系統,京東健康在全國範圍內共有超過240個倉庫,其全渠道布局覆蓋了逾200個城市,逾9000個第三方商家入駐其線上平台,按需求可為用戶提供當日達、次日達、30分鐘、7*24快速送達服務。

當然,京東健康的故事遠不止於賣葯。在線醫療健康服務上,京東互聯網醫院是國內首批取得互聯網醫院牌照的平台型互聯網醫院之一,尤其是2020年疫情以來,京東互聯網醫院率先向全國用戶提供全部科室免費問診服務,平均日問診量超過10萬人次。而在稀缺的高端醫療資源上,京東採取了與知名專家合作的方式,共建立了16個專科醫療中心,包括胡大一教授領導的心臟中心、韓德民院士領導的耳鼻喉中心等。

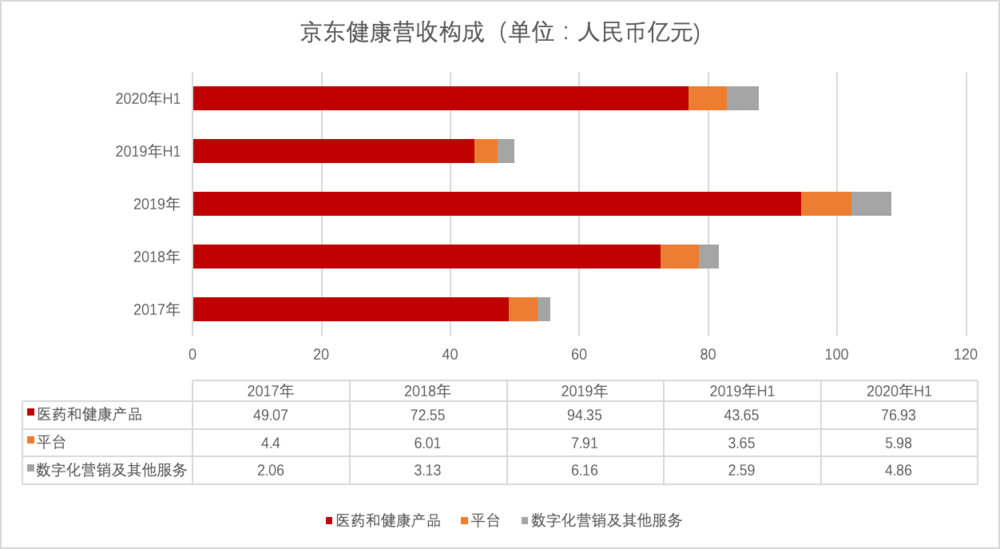

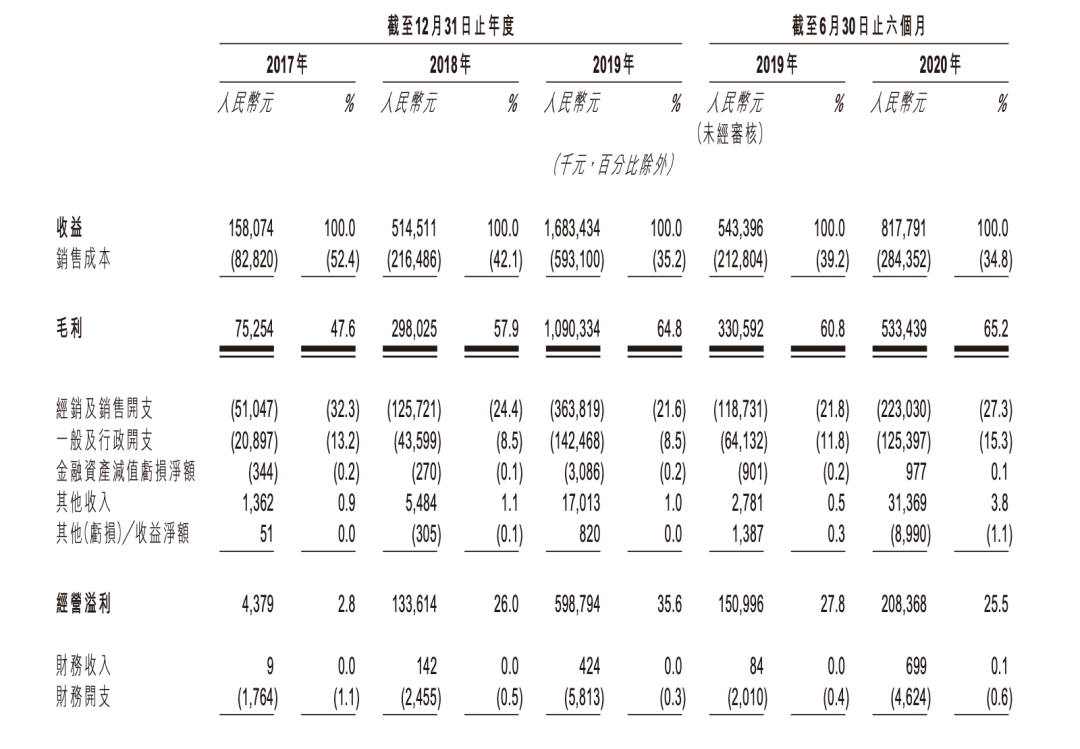

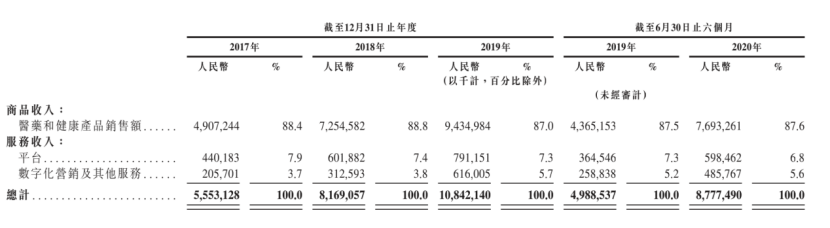

營收情況怎麼樣?招股書显示,2017—2019年,京東健康總收入分別為人民幣55.53億元、81.69億元及108.42億元,複合年增長率39.7%。據弗若斯特沙利文資料,按2019年收入計,京東健康已經是是中國最大的在線醫療健康平台。進入2020年,京東健康營收漲勢更加驚人,僅前三季度收入已超過去年全年總收入之和,達132億元,比去年同期增長77.1%。

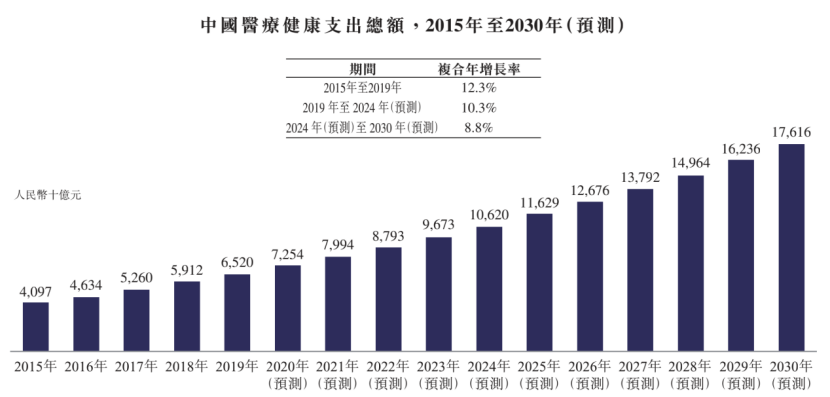

收入連年暴漲的背後,是京東健康選中了一個十萬億級的市場。根據弗若斯特沙利文報告,中國2019年醫療健康支出總額位居全球第二,達到6.5萬億人民幣,預計到2030年,這一数字將達到17.6萬億。

當然,面對一個如此巨大的市場,其他互聯網巨頭也不會視而不見。

同樣以醫藥電商為核心板塊的阿里健康今年開始大力發展醫療服務:9月,阿里健康APP升級更名為“醫鹿”,將整合天貓醫藥、支付寶、夸克搜索等相關業務板塊,提供智能搜索、線上問診、體檢疫苗預約、藥品閃送等互聯網醫療健康服務。

騰訊不但投資了挂號網(現微醫集團)、丁香園、好大夫在線等醫療領域企業,同時也自建醫療服務平台和自研AI+醫療產品,至今已形成騰訊覓影、騰訊醫典等醫療產品布局。百度今年3月成立百度健康高調回歸醫療,主打百度健康醫典和百度健康問醫生兩大服務生態。

入局相對較晚的字節跳動,2020年更是火力全開。5月,字節跳動完成對醫學科普知識平台百科名醫網的全資收購,隨後又推出了醫療健康首個業務品牌“小荷醫療”,併發布了面向患者的小荷APP和服務醫生的小荷醫生APP。甚至,字節跳動直接開始在線下布局診所。

至此,阿里、騰訊、京東、以及字節跳動都已經建立起自己的醫療健康版圖。不知不覺,醫療健康已經成為互聯網巨頭的標配。

背後VC/PE陣容豪華

高瓴剛投8億美金,劉強東張磊再度聯手

京東健康背後同樣站着一群隱秘的VC/PE機構。

在剛從京東獨立拆分之際,京東健康就獲得了超9億美元的A輪融資,投資方包括CPE中國基金、霸菱亞洲、中金資本、國壽成達投資、拾玉投資、千山資本等。2019年11月15日,京東集團披露京東健康A輪融資的投后估值約70億美元。

此後,京東2020在半年報中透露,今年8月17日京東健康與高瓴資本就京東健康B輪不可贖回優先股融資簽訂了最終協議,高瓴資本預期投資額超過8.3億美元,京東健康投后估值達到300億美元(約合2091.6億人民幣)。

這也就是說,僅僅9個月時間,完成兩輪融資的京東健康已經獲得了超18億美金的融資。與此同時,其估值也暴漲230億美元,刷新了全球估值增長最快的獨角獸的記錄。

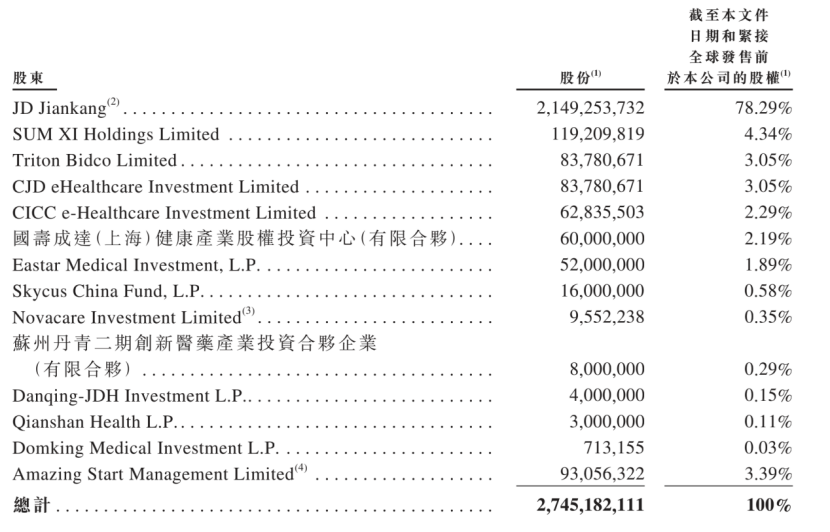

招股書显示,在京東健康此次IPO前,高瓴資本通過SUM XI Holdings Limited共持有京東健康4.34%的股份,為公司第二大股東,也是最大的機構投資方。

值得注意的是,在京東健康的此次IPO中,高瓴資本作為基石投資者將再度出資1.34—1.51億美元。加上之前在B輪融資出資的8.3億美元,高瓴資本在京東健康上已經豪擲了近10億美元。

大健康產業一直是高瓴資本的重點投資方向,高瓴創始人兼首席執行官張磊曾表示,“高瓴堅定看好醫藥和大健康產業,也具備充分的資本持續長期地投入,高瓴會用十年、二十年甚至更長時間深耕不輟。”而在劉強東看來,“健康這個領域做好了,能再造一個京東。”

值得一提后,京東健康是劉強東和張磊10年之後再度聯手。在此之前,張磊投資京東的故事已成為創投圈佳話。2010年,劉強東找到了張磊,他當時的融資需求是7500萬美元。但是張磊告訴劉強東:”這個生意要不讓我投3億美元,要不我一分錢都不投。”也因為張磊的的這句話,高瓴資本一度被人取笑”錢多人傻”。然而4年之後京東IPO,高瓴3億美元的股票價值暴增到39億美元,後面的故事大家都知道了。

了解到,京東與高瓴保持着長期關係,除了京東健康,從京東分拆出來的京東物流投資方背後也有高瓴的身影。換言之,高瓴已投資京東三個獨角獸中的兩隻:京東健康和京東物流。

劉強東,坐擁三大上市公司

旗下獨角獸正排隊IPO

京東健康,成為劉強東收穫的第3個IPO——繼京東、達達之後的又一家上市公司。

今年6月5日,達達集團登陸美國納斯達克,上市之後股價從16美元/股的發行價漲到44美元/股,市值超100億美元。早在2016年,達達與京東集團旗下O2O子公司京東到家合併,招股書显示,作為達達集團最大股東和IPO基石投資者,京東集團持股高達47.4%。隨後,京東集團完成二次上市登陸港交所,在港股市值超萬億港元。招股書显示,劉強東持股京東14.7%,擁有高達78.4%的投票權。

更能讓外界體會到京東系成長壯大的,是京東四大獨角獸陣營的形成。京東系最新誕生的獨角獸是京東工業品。今年4月24日,京東工業品已簽署2.3億美元A輪融資協議,投后估值超20億美元,一躍成為工業品領域內估值最高的公司。至此,劉強東集齊了京東數科、京東物流、京東工業品四大獨角獸,並坐擁京東、達達、京東健康三大上市公司。

在京東系的獨角獸中,京東數科率先開始IPO的衝鋒。2020年6月,京東數科簽署上市輔導協議準備赴科創板上市,並於9月11日提交了招股書。目前雖然陳生強是京東數科的CEO和法人代表,但和京東健康一樣,劉強東仍然是背後的實際控制人。

除了京東數科,另一個被寄予厚望的是京東物流。2018年2月,京東集團宣布旗下京東物流完成25億美元融資,這是中國物流行業迄今為止最大的單筆融資,也一度被外界解讀為Pre-IPO輪融資。最近有消息稱,京東物流也將於2021年上半年啟動香港IPO,估值大概在400億美元左右,籌資20億至30億美元。此外,無論是京東物流還是京東工業品都具備未來獨立IPO的能力。

這兩年,劉強東已經退居幕後,單是今年就卸任228家公司職務,隨着坐鎮幕後,但他依然運籌帷幄着京東的下一步。

在最新媒體報道有一處細節:在京東高管早會上,劉強東提出帶領京東打好社區團購一仗。更早之前,有消息稱京東內部正在籌劃名為“京東優選”的社區團購項目,該項目由京東物流和京東商城聯動,前期由物流部門負責倉儲規劃,之後由商城負責終端。

劉強東親自下場帶隊,重視程度可見一斑。或許,社區團購即將跑出京東系的第五家IPO公司。

【本文為原創,網頁轉載須在文首註明來源(微信公眾號ID:PEdaily2012)及作者名字。微信轉載,須在微信原文評論區聯繫授權。如不遵守,將向其追究法律責任。】

【其他文章推薦】

※鳳山汽機車借款免留車,不必擔心無車可用

※台北借錢公司,即時紓困快速周轉

※房屋借款該注意什麼?

※刷卡換現金怎麼選最划算

※找尋鳳山當舖合法安全的融資公司

※台北汽車借款流程有哪些?